Як занести новий КНС? Порядок застосування кпс Кпс каси у бюджетній установі.

Це питання можна назвати одним із найпопулярніших серед користувачів програми «1С:Бухгалтерія державної установи 8». Як правило, питання надходить від державних установ, що фінансуються з бюджету суб'єкта Російської Федерації, а також з бюджету муніципальних округів, набагато рідше від установ, які фінансуються за рахунок коштів федерального бюджету.

Чому це питання виникає в деяких випадках дуже гостро? Чому користувачі не можуть знайти у довіднику ті чи інші цільові статті, види витрат, статті чи підвиди доходів?

Відповідям на ці питання присвячено цю статтю.

До набрання чинності Федеральним законом № 83-ФЗ від 08.05.2010 «Про внесення змін до окремих законодавчих актів Російської Федерації у зв'язку з удосконаленням правового становища державних (муніципальних) установ» усі державні установи були одержувачами бюджетних коштів. Бюджетний облік вівся за інструкціями, що затверджують 26-тизначний план рахунків бюджетного обліку, складовою кожного рахунку був 17-ти розрядний елемент - КБК (код бюджетної класифікації), який міг приймати кілька значень: КРБ (код видатків бюджету), КДБ (код доходів бюджету ), КІФ (класифікатор джерела внутрішнього фінансування), гКБК (код глави, інші розряди - 0).

Після набрання чинності Федерального закону 83-ФЗ відбулася наймасштабніша за останні десятиліття реорганізація бюджетної мережі, що розділила державні установи на казенні (отримувачі бюджетних коштів) та бюджетні з автономними (отримувачі субсидій з бюджетів відповідного рівня).

Набули чинності 7 нових інструкцій, які затверджують правила ведення бухгалтерського обліку, регістри первинних документів, а також форми квартальної та річної звітності.

Радикальні зміни зазнали такі питання: бюджетним та автономним установам було дозволено вести облік не за повною бюджетною класифікацією, а за довільною класифікацією. Це не означало, що кількість розрядів у бухгалтерських рахунках зменшилася, лише дозволено застосовувати у відповідних розрядах значення «0». Причому, якщо засновник вважатиме за необхідне запровадити свою відомчу класифікацію, то бухгалтерський облік в установі має вестись із застосуванням цієї класифікації.

Крім того, казенні установи – одержувачі коштів з бюджету суб'єкта та бюджетів муніципальних округів та утворень, працюють із застосуванням бюджетної класифікації, затвердженої локальними нормативними актами та законами про бюджети відповідних суб'єктів та муніципальних округів.

Програма "1С: Бухгалтерія державної установи 8" підтримує актуальність бюджетної класифікації, затвердженої наказами Міністерства фінансів Російської Федерації. На даний момент діє наказ Міністерства фінансів Російської Федерації від 21.12.2010 № 180н "Про затвердження Вказівок про порядок застосування бюджетної класифікації Російської Федерації" з урахуванням внесених змін.

У типове постачання релізу програми входить файл "federal.clax", який актуалізує бюджетну класифікацію (згідно з наказом Міністерства фінансів Російської Федерації) в інформаційній базі за допомогою вбудованої обробки "Оновлення бюджетної класифікації".

Тому не всі державні установи можуть знайти класифікатори, необхідні для ведення бухгалтерського та бюджетного обліку.

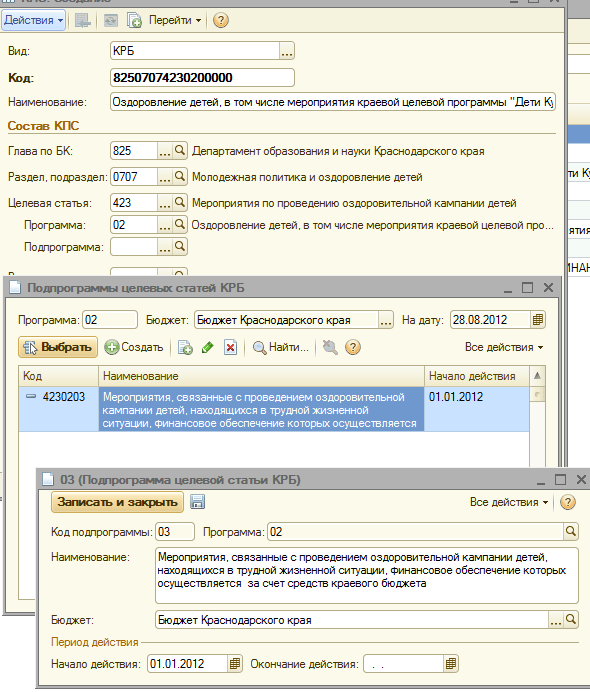

А тепер розглянемо у покроковому режимі, як у програмі «1С:Бухгалтерія державної установи 8» внести класифікатор, затверджений локальним нормативним актом, а саме наказом Департаменту з фінансів, бюджету та контролю Краснодарського краю від 22.12.2011 р. №532 «Про встановлення порядку застосування у 2012 році бюджетної класифікації Російської Федерації у частині, що відноситься до крайового бюджету та бюджету Територіального фонду обов'язкового медичного страхування Краснодарського краю».

Потрібно занести до довідника нові КПС (класифікаційна ознака рахунку):

код видатків бюджету 825 0707 4230203 013 – «Заходи, пов'язані з проведенням оздоровчої кампанії дітей, які перебувають у скрутній життєвій ситуації, фінансове забезпечення яких здійснюється за рахунок коштів крайового бюджету»

код доходів бюджету 841 1 17 05020 02 0011 – «Надходження внесків на заходи щодо охорони об'єктів культурної спадщини»

При додаванні нового КПС до довідника КПС установи необхідно врахувати кілька моментів:

3. У всіх створених елементах довідників меню «Бюджетна класифікація» у полі «Початок дії» вказати цей нормативний акт, а у полі «Бюджет» - вибрати відповідний бюджет

4. Перевірити у картці установи відповідність поля «Бюджет» та поля «Код глави» створеним елементам

Після цього можна розпочинати створення нового КПС.

Створимо у довіднику код видатків бюджету 825 0707 4230203 013 – «Заходи, пов'язані з проведенням оздоровчої кампанії дітей, які перебувають у скрутній життєвій ситуації, фінансове забезпечення яких здійснюється за рахунок коштів крайового бюджету»

1. Встановлюємо вигляд класифікатора "КРБ"

3. Вибираємо із довідника розділ, підрозділ

4. Заносимо нову цільову статтю (згідно з структурою цільової статті за наказом Департаменту з фінансів, бюджету та контролю Краснодарського краю від 22.12.2011 р. №532)

5. Додаємо потрібну програму

6. Додаємо необхідну підпрограму у суворій відповідності до ієрархії цільової статті

7. Вибираємо вид витрат, заносимо найменування коду витрати відповідно до Додатка №1 до Наказу ДФБК 532 від 22.12.2012 року та зберігаємо елемент.

Тепер створимо у довіднику КПС установи код доходів бюджету 841 1 17 05020 02 0011 – «Надходження внесків на заходи щодо охорони об'єктів культурної спадщини»

1. Встановлюємо вигляд класифікатора «КДБ»

2. Вибираємо з довідника главу з БК

3. Вибираємо групу, підгрупу доходів

4. Наступним етапом буде вибір статті та підстатті коду доходів

5. І на закінчення додамо підвид доходів

8. Занесемо найменування коду доходів відповідно до Додатка № 3 до Наказу ДФБК 532 від 22.12.2012 року та зберігаємо елемент.

Кількість показів: 34985

Відповідає Галина Нефьодова,експерт

На початок 2017 року у вхідних залишках за рахунками нефінансових активів у розрядах 5-17 відобразите нулі. Не змінюйте структуру рахунку для вхідних залишків за рахунками 106.00, 107.00, 109.00. Це встановлено пунктом 2 Інструкції 162н та роз'яснено у листах Мінфіну Росії від 05.05.2016 № 02-07-10/25987, від 14.03.2016 № 02-07-07/14989.

У 5-17 розрядах рахунки відображають нулі в рахунках Дебет 0.101.00.000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, 0.5.000, 0.108.0.000. які з ними рахунках 0.401.20.240, 0.401. 20.250, 0.401.20.270, 0.304.04.000, якщо інше не передбачено цільовим призначенням майна чи коштів.

При придбанні нефінансових активів у 1-17 розрядах номера рахунку 100.00.000 зазначається КРБ (код розділу та підрозділу, код цільової статті, код виду витрат).

Пунктом 2 Інструкції № 162н встановлено, що застосування установами кодів бюджетної класифікації РФ при формуванні 1-17 розрядів номера рахунку здійснюється відповідно до додатка № 2, якщо інше не передбачено цією Інструкцією. Відповідно до додатку 2 Інструкції № 162н, при придбанні основних засобів номер рахунку 0.100.00.000 формується так: у 1-17 розрядах зазначається КРБ (код розділу та підрозділу, код цільової статті, код виду витрат). Таким чином, при придбанні нефінансових активів у 1-17 розрядах номера рахунку 100.00.000 вказується КРБ (код розділу та підрозділу, код цільової статті, код виду витрат).

Мінфіну Росії

Як отримувачі бюджетних коштів формують балансові рахунки бюджетного обліку

Для установ основний документ, за якими формують рахунки, – це Єдиний план рахунків та порядок його застосування, який затверджено наказом Мінфіну Росії від 1 грудня 2010 р. № 157н (далі – Інструкція до Єдиного плану рахунків № 157н). Застосовувати його повинні:

- органи державної влади (державні органи); органи місцевого самоврядування;

- органи управління державними позабюджетними фондами;

- державні та муніципальні установи;

- органи, які здійснюють касове обслуговування.

Одержувачі бюджетних коштів формують номери рахунків бюджетного обліку відповідно до Єдиного плану рахунків та Інструкції, які затверджені наказом Мінфіну Росії від 1 грудня 2010 року № 157н. Особливості встановлені в Інструкції № 162н.

Формування рахунку з КРЛ

У робочому плані рахунків сформуйте 26-значний рахунок бюджетного обліку, використовуючи 4-20 розряди коду КРБ:

Про це йдеться у примітках до додатка 2 до Інструкції № 162н.

За окремими рахунками в 1-17 розрядах номера рахунку відображайте:

|

Рахунок |

1-4

|

5-14

|

15-17

|

24-26

|

Примітка |

|

Кореспондуючі рахунки 2 |

|||||

|

0.401.20.240 |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

|||||

|

ХХХХХХХХХХ |

Для операцій з централізованих постачань |

||||

|

1 Якщо інше не передбачено цільовим призначенням майна та коштів, з яких придбали майно. |

|||||

Про це йдеться у пункті 2 Інструкції 162н.

Приклад, як казенна установа формує бюджетний рахунок із кодом класифікації видатків з бюджетної діяльності

Казенна установа «Психіатрична лікарня», яку фінансують із федерального бюджету, придбала матеріальні запаси.

Бухгалтер визначив код класифікації витрат так:

- головний розпорядник бюджетних коштів - МОЗ України (код глави структуру бюджетного рахунку не формує);

- розділ (підрозділ) - 0901 (Стаціонарна медична допомога) (додаток 2 до вказівок, затверджених наказом Мінфіну Росії від 1 липня 2013 р. № 65н);

- цільова стаття - 01 2 04 90059 (підпрограма «Удосконалення надання спеціалізованої, включаючи високотехнологічну, медичну допомогу» державної програми РФ «Розвиток охорони здоров'я», захід - «Удосконалення системи надання медичної допомоги хворим з психічними розладами ) державних установ) (підп. 4.1.2.2.1, 4.1.2.5 розділу III вказівок, затверджених наказом Мінфіну Росії від 1 липня 2013 р. № 65н);

- КВР - 244 «Інша закупівля товарів, робіт та послуг для забезпечення державних (муніципальних) потреб» (підп. 5.1.2 розділу III вказівок, затверджених наказом Мінфіну Росії від 1 липня 2013 р. № 65н).

Приймаючи до обліку матеріальні запаси, бухгалтер робить такі бюджетні записи:

|

Дебет рахунки |

Кредит рахунки |

||

|

Бухгалтерський запис без коду класифікації витрат |

|||

|

1.105.36.340

|

1.302.34.730

|

||

|

Бухгалтерський запис із кодом класифікації витрат* |

|||

|

Прийнято до обліку матеріальні запаси |

0901 01 2 04 90059 244 1.105.36.340

|

0901 01 2 04 90059 244 1.302.34.730

|

|

Вхідні залишки на початок року

На початок 2017 року у вхідних залишках за рахунками нефінансових активів у розрядах 5-17 відобразите нулі. Не змінюйте структуру рахунку для вхідних залишків за рахунками 106.00, 107.00, 109.00.

Усі операції оформіть Бухгалтерською довідкою (ф. 0504833).

Це встановлено пунктом 2 Інструкції 162н та роз'яснено у листах Мінфіну Росії від 5 травня 2016 року № 02-07-10/25987, від 14 березня 2016 року № 02-07-07/14989.*

З наказу Мінфіну Росії від 06.12.2010 № 162Н

Про затвердження Плану рахунків бюджетного обліку та Інструкції щодо його застосування

Додаток №2

до Наказу

Міністерства фінансів

Російської Федерації

"Про затвердження Плану рахунків

бюджетного обліку та

від 6 грудня 2010 року № 162н93

Додаток 2. Інструкція із застосування плану рахунків бюджетного обліку

Застосування установами, фінансовими органами кодів бюджетної класифікації Російської Федерації при формуванні 1-17 розрядів номера рахунку Плану рахунків бюджетного обліку здійснюється відповідно до додатка № 2 до цієї Інструкції, якщо інше не передбачено цією Інструкцією.

За рахунками аналітичного обліку рахунку 010000000 "Нефінансові активи", за винятком рахунків аналітичного обліку рахунків 010600000 "Вкладення в нефінансові активи", 010700000 "Нефінансові активи в дорозі", 010900000 "Витрати, рахунку 020135000 "Грошові документи" та за кореспондуючими з ними рахунками 040120000 "Витрати поточного фінансового року" (040120240, 040120250, 040120270) 03040400 уражаються нулі, якщо інше не передбачено цільовим призначенням майна та (або) коштів, що є джерелом фінансового забезпечення майна, що купується. звітності за 2016 рік)*

За рахунками аналітичного обліку рахунку 010000000 "Нефінансові активи" при формуванні залишків на початок поточного фінансового року, за винятком рахунків аналітичного обліку рахунків 010600000 "Вкладення в нефінансові активи", 010700000 "Нефінансові активи в дорозі", .*

Додаток №2

до Інструкції із застосування

Плану рахунків бюджетного обліку,

затвердженої наказом

Міністерства фінансів

Російської Федерації

"Про затвердження Плану рахунків

бюджетного обліку та

Інструкції щодо його застосування"

від 6 грудня 2010 року № 162н

Додаток 2. Порядок включення коду бюджетної класифікації Російської Федерації для формування номера рахунки бюджетного обліку

|

Найменування рахунку |

Номер рахунку бюджетного обліку |

||||||||||||

|

синтетичного рахунку |

аналітичний за видом надходжень, |

||||||||||||

|

тич- |

дія- |

об'єкт- |

вибуття об'єкта обліку* |

||||||||||

|

номер розряду |

|||||||||||||

|

КБК - у 1-17 розрядах номера рахунка зазначаються нулі; КРБ - у 1-17 розрядах номера рахунку зазначаються 4-20 розряди коду видатків бюджету: код розділу, підрозділу, цільової статті та виду видатків;* |

|||||||||||||

|

Жилі приміщення |

||||||||||

|

Нежилі приміщення |

||||||||||

|

Споруди |

||||||||||

|

Машини та обладнання |

||||||||||

|

Транспортні засоби |

||||||||||

|

Виробничий та господарський інвентар |

||||||||||

|

Бібліотечний фонд |

||||||||||

|

Інші основні засоби |

|

Невироблені активи |

|||||||||||||||

|

Невироблені активи – нерухоме майно установи |

|||||||||||||||

|

Ресурси надр |

|||||||||||||||

|

Інші невироблені активи |

|||||||||||||||

|

Амортизація житлових приміщень |

|||||||||||||||

|

Амортизація нежитлових приміщень |

|||||||||||||||

|

Амортизація споруд |

|||||||||||||||

|

Амортизація машин та обладнання |

|||||||||||||||

|

Амортизація транспортних засобів |

|||||||||||||||

|

Амортизація виробничого та господарського інвентарю |

|||||||||||||||

|

Амортизація бібліотечного фонду |

|||||||||||||||

|

Амортизація інших основних засобів |

|||||||||||||||

|

Амортизація нематеріальних активів |

|||||||||||||||

|

Медикаменти та перев'язувальні засоби |

|||||||||||||||

|

Продукти харчування |

|||||||||||||||

|

Паливно-мастильні матеріали |

|||||||||||||||

|

Будівельні матеріали |

|||||||||||||||

|

М'який інвентар |

|||||||||||||||

|

Інші матеріальні запаси |

|||||||||||||||

|

Готова продукція |

|||||||||||||||

Рахунки бюджетного обліку у 2016 році зазнали змін, оскільки з 01.01.2016 по-іншому застосовується бюджетна класифікація. Про принципи кодування рахунків, типові кореспонденції та позабалансовий облік читайте в нашій статті.

Законодавчі акти, що регулюють коди рахунків бюджетного обліку

Бухоблік бюджетників регулюється Єдиним планом рахунків та інструкцією, затвердженими наказом Мінфіну Росії від 01.12.2010 № 157н. Бюджетні організації згідно з п. 2 ст. 9.1 ФЗ «Про некомерційні організації» від 12.01.1996 № 7-ФЗ поділяються:

- на автономні;

- бюджетні;

- казенні.

Для кожної є свій приватний план рахунків:

- наказ Мінфіну Росії від 23.12.2010 № 183н застосовується автономними організаціями;

- наказ Мінфіну Росії від 16.12.2010 № 174н - бюджетними;

- наказ Мінфіну Росії від 06.12.2010 № 162н - казенними.

Поняття «бюджетний облік» застосовується лише до певних держструктур, перерахованих у наказі № 162н, наприклад, казенним установам, держорганам, позабюджетним фондам. Інші держустанови ведуть бухгалтерський облік, правила якого обумовлені у відповідних планах рахунків (накази № 174н та № 183н).

У основі обліку бюджетників лежить бюджетна класифікація. Вона потрібна для того, щоб можна було зіставити дані різних бюджетів, що входять до складу бюджетної системи країни. На її основі розроблено рахунки бюджетного обліку. Планом рахунків бюджетного обліку (наказ №162н) розшифровується структура рахунків.

Номер рахунку складається із 26 цифр. Нижче розглянуто схему, що показує склад номера рахунку. Крім того, на прикладі можна побачити, як кодуються дані про об'єкт обліку.

Детальну розшифровку розрядів також можна знайти в п. 21 інструкції до Єдиного плану рахунків (наказ № 157н), а також у таблиці самого плану рахунків бюджетного обліку та п. 2 інструкції до нього (наказ № 162н).

|

Таблиця 1 |

|||||

|

Номер розряду рахунку |

|||||

|

Класифікаційна ознака надходжень та вибутків |

Фінансова забезпеченість |

Об'єкт обліку |

Група об'єкта обліку |

Вид об'єкта обліку |

Вид надходжень, вибуття об'єкта обліку |

|

Приклад: рахунок КРБ 1 101 1 8 310 "Збільшення вартості інших основних засобів - нерухомого майна установи" |

|||||

|

таблицю 2 |

За рахунок коштів бюджету |

Основні засоби |

Нерухоме майно |

Інші основні засоби |

Збільшення вартості ОС |

Щоб визначити розряди 1-17, необхідно вміти користуватись бюджетною класифікацією. Інструкція до плану рахунків бюджетного обліку містить окремий додаток 2, в якому для кожного рахунку розписано, який код (КБК) необхідно вказати: призначений для видатків бюджету (КРБ), що шифрує доходи бюджету (КДБ), джерела фінансування дефіциту бюджету (КІФ) або 0 Причому для установ беруться 4-20-й розряд КБК, а для фінансових органів - 1-17-й розряд.

Зазначимо, що у бюджетному обліку відповідно до наказу № 162н можливі лише 2 види фінансового забезпечення:

- за рахунок бюджету (код 1);

- за рахунок коштів у тимчасовому розпорядженні (код 3).

Таким чином, казенні установи, держоргани та інші організації, що підпадають під юрисдикцію наказу № 162н, не можуть мати позабюджетних доходів.

В Указах про порядок застосування бюджетної класифікації, затверджених наказом Мінфіну Росії від 01.07.2013 № 65н, можна знайти структуру кодів для систематизації доходів (гл. ІІ, табл. 1), витрат (гл. ІІІ, табл. 2) та джерел (гл .IV, таблиця 5).

КБК складається з 20 розрядів, у тому числі 4-20-й переносяться місце 1-17-го розрядів рахунки бюджетного обліку установ (чи 1-17-й розряди КБК — місце 1-17-го розрядів рахунки фінансових органів), як згадувалося вище. У таблиці 2 наведено склад коду бюджетних видатків.

|

Таблиця 2 |

||||||||

|

Номер розряду КБК (коду витрат) |

||||||||

|

Код головного розпорядника бюджетних коштів |

Код розділу |

Код підрозділу |

Код цільової статті |

Код виду витрат |

||||

|

Програмна (непрограмна) стаття |

Напрямок витрат |

Підгрупа |

||||||

|

Додаток 9 до вказівок № 65н |

Додаток 2 до вказівок № 65н |

Додаток 10.1 до вказівок № 65н |

Додаток 3 до вказівок № 65н |

|||||

Нововведенням у кодуванні рахунків бюджетного обліку у 2016 році є те, що зі структури КБК виключено класифікацію операцій сектору державного управління (КОСГУ).

Наказами Мінфіну Росії від 08.06.2015 № 90н та від 01.12.2015 № 190н внесено зміни до класифікації доходів, видатків та джерел фінансування дефіцитів бюджетів. Однак КОСГУ використовуються як 3 останні розряди в номері рахунку.

Докладніше про один із розділів плану рахунків читайте у статті «Нефінансові активи у бюджетному обліку – це…» .

Складання кореспонденцій рахунків (на прикладі рахунків 106, 205, 209, 302)

У бюджетному обліку діє стандартний принцип подвійного запису. Покажемо типові проводки з прикладу наступних синтетичних рахунків:

- 0010600000 «Вкладення у нефінансові активи» (використовується для відображення фактичних витрат на купівлю, створення, модернізацію основних засобів, нематеріальних активів, невиробничих активів, матеріальних запасів);

- 0020500000 "Розрахунки за доходами" (використовується для відображення розрахунків з дебіторами);

- 0020900000 «Розрахунки зі збитків та інших доходів» (використовується для відображення дебіторки винних осіб у заподіянні шкоди, передоплат, за якими не надані послуги, та інших розрахунків, зазначених у п. 220 наказу № 157н);

- 0030200000 "Розрахунки за прийнятими зобов'язаннями" (використовується для відображення кредиторської заборгованості).

Залежно від групи, виду об'єкта та його руху змінюється аналітика рахунку, і замість 0 використовуються відповідні коди, які можна знайти у плані рахунків бюджетного обліку. Широкий перелік типових операцій наведено у додатку 1 до інструкції до плану рахунків бюджетного обліку.

|

Таблиця 3 |

||

|

Господарська операція |

||

|

Відображено фактичні витрати на купівлю ОС |

КРБ 010611310 "Збільшення вкладень в основні засоби - нерухоме майно установи" КРБ 010631310 "Збільшення вкладень в основні засоби - інше рухоме майно установи" |

КРБ 030221730 «Збільшення кредиторської заборгованості з послуг зв'язку» КРБ 030222730 (-//- з транспортних послуг) КРБ 030225730 (-//- з робіт, послуг з утримання майна) КРБ 030226730 (-//- з інших робіт, послуг) КРБ 030231730 (-//- на придбання основних засобів) КРБ 030291730 (-//- за іншими витратами) |

|

Нараховано заборгованість із нестачі ОЗ за рахунок винних осіб |

КДБ 020971560 «Збільшення дебіторської заборгованості зі шкоди основним засобам» |

КДБ 040110172 "Доходи від операцій з активами" |

|

Нараховано дохід від надання послуг |

КДБ 020531560 «Збільшення дебіторської заборгованості з доходів від надання платних робіт, послуг» |

КДБ 040110130 «Доходи від надання платних послуг» |

Облік на позабалансових рахунках у бюджетній установі

Забалансові рахунки для бюджетних установ працюють так само, як і для комерційних, тобто парафія відображається лише за дебетом, а вибуття — лише за кредитом, без кореспонденцій. Планом рахунків бюджетного обліку передбачено 29 позабалансових рахунків. На них враховуються об'єкти установи, які не знаходяться в оперативному управлінні, об'єкти, які за інструкцією не повинні бути на балансі, а також інші активи та зобов'язання, перелічені в інструкції.

Крім того, організація може самостійно запровадити додаткові позабалансові рахунки для контролю безпеки та управлінського обліку.

Підсумки

Облік у бюджетних структурах підпорядковується Бюджетному кодексу РФ і суворо регламентований. Бюджетна система країни включає використання спеціальних кодів, знання яких необхідне і для бухгалтерів з бюджетного обліку, оскільки коди використовуються безпосередньо при складанні рутинних проводок.

Також корисну інформацію ви знайдете у статті

З 1 січня 2016 р. при складанні та виконанні бюджетів бюджетної системи РФ не застосовується класифікація операцій сектору державного управління (далі – КОСГУ), вона виключена зі структури коду бюджетної класифікації. Разом з тим, КОСГУ продовжує використовуватись для ведення бюджетного (бухгалтерського) обліку, складання бюджетної (бухгалтерської) та іншої фінансової звітності. Оскільки код бюджетної класифікації включається до номера рахунку Робочого плану рахунків державних (муніципальних) установ, це тягне за собою зміну номерів рахунків Робочого плану рахунків та перенесення залишків на нові рахунки з актуальною бюджетною класифікацією. У цій статті методисти 1С розповідають про новації бюджетного законодавства та формування у програмі «1С:Бухгалтерія державної установи 8» Робочого плану рахунків для ведення обліку у 2016 р.

Бюджетна класифікація 2016 р

Починаючи з бюджетів на 2016 рік, при складанні та виконанні бюджетів бюджетної системи РФ застосовуються зміни до статей 18, 20, 21, 23 БК РФ, передбачені Федеральним законом від 22.10.2014 № 311-ФЗ, в частині нової структури кодів бюджетної класифікації РФ ( кодів класифікації доходів бюджетів, класифікації видатків бюджетів, класифікації джерел фінансування дефіцитів бюджетів) та нового порядку застосування класифікації операцій сектору державного управління (далі – КОСГУ).

Зверніть увагу, що відповідно до оновленої статті 18 БК РФ класифікація операцій публічно-правових утворень ( КОСГУ) є складовою бюджетної класифікації Російської Федерації, яка використовується з 2016 р. лише для ведення бюджетного (бухгалтерського) обліку, складання бюджетної (бухгалтерської)та іншої фінансової звітності, Що забезпечує сумісність показників бюджетів бюджетної системи Російської Федерації

Таким чином, при складанні та виконанні бюджетів бюджетної системи КОСГУ не застосовується, а угруповання доходів, видатків та джерел фінансування дефіциту бюджетів здійснюється шляхом застосування класифікації доходів бюджетів, класифікації видатків бюджетів та класифікації джерел фінансування дефіциту бюджетів. Тому код КОСГУ не включається більше до бюджетних класифікаторів доходів, витрат і джерел.

Наказами Мінфіну Росії від 08.06.2015 № 90н, від 01.12.2015 № 190нвнесено відповідні зміни до Вказівок про порядок застосування бюджетної класифікації Російської Федерації, затверджених наказом Мінфіну Росії від 01.07.2013 № 65н (далі - Наказ № 90н) - внесено зміни до структури класифікаторів доходів, видатків та джерел фінансування дефіцитів бюджетів.

Відповідно до пункту 2 Наказу № 90н зміни застосовуються при складанні та виконанні бюджетів бюджетної системи РФ, починаючи з бюджетів на 2016 рік (на 2016 рік та на плановий період 2017 та 2018 років).

Класифікація доходів бюджетів

- коду головного адміністратора доходів бюджету (1 – 3 розряди)

- коду виду доходів бюджетів (4 – 13 розряди)

- коду підвиду доходів бюджетів (14 – 20 розряди)

- коду головного адміністратора джерел фінансування дефіциту бюджету (розряди 1 – 3);

- кодів групи, підгрупи, статті та виду джерела фінансування дефіцитів бюджетів (розряди 4 – 20)

Класифікація видатків бюджетів

Код класифікації видатків бюджетів складається з:- коду головного розпорядника бюджетних коштів (розряди 1 – 3)

- коду розділу (розряди 4 – 5)

- коду підрозділу (розряди 6 – 7)

- коду цільової статті (розряди 8 – 17)

- коду виду витрат (розряди 18 – 20)

Структура коду цільової статті видатків федерального бюджету складається з десяти розрядів і включає такі складові (таблиця 3)

- код програмного (непрограмного) спрямування витрат (8 - 9 розряди)

- код підпрограми (розряд 10)

- код основного заходу (розряди 11 – 12)

- код спрямування витрат (розряди 13 - 17)

Відповідні зміни внесено до довідників типових конфігурацій програми “1С:Бухгалтерія державної установи 8”, що містять бюджетні класифікатори, Редакції 1, починаючи з версії 1.0.38.2 та вище, далі - БДУ1; Редакції 2 починаючи з версії 2.0.40.5 і вище, далі - БДУ2.

Актуалізація бюджетних класифікаторів у програмі «1С:Бухгалтерія державної установи 8»

Класифікація витрат

Довідник "Програмні (непрограмні) напрямки витрат"Довжина коду збільшена до 5 символів. Кількість рівнів ієрархії збільшено до трьох (на всіх трьох рівнях коди складаються з 5 символів):

- на 1-му рівні вказується код програмного (непрограмного) напряму витрат (розряди 8, 9 коду КРБ - два значущі символи, решта нулі)

- на 2-му - код підпрограми (розряди 8, 9, 10 - три значущі символи, інші нулі)

- на 3-му – код основного заходу (розряди 8-12 коду КРБ)

Довжина коду збільшена до 5 символів.

Класифікація доходів

З 01.01.2016 не застосовуються довідники:- групи, підгрупи КДБ,

- Статті, підстави КДБ,

- підвиди доходів КДБ.

Для зберігання класифікації доходів 2016 використовуються довідники:

- види доходів КДБ,

- групи підвидів доходів КДБ.

Довідник "Види доходів КДБ" (новий довідник)Застосовується для зберігання переліку кодів видів доходів бюджетів (розряди 4-13 класифікації доходів), а також відповідних кодів аналітичної групи підвидів доходів бюджетів.

Довідник "Групи підвидів доходів КДБ" (новий довідник)Застосовується зберігання кодів груп підвидів доходів бюджетів.

Класифікація джерел фінансування бюджетних дефіцитів

Склад та призначення довідників для зберігання класифікації джерел фінансування дефіцитів бюджетів не змінилося.У поставку актуальних релізів БДУ1 та БДУ 2 включено бюджетні класифікатори РФ згідно з наказом Мінфіну Росії від 01.07.2013 № 65н в редакції від 01.12.2015 № 190н, від 08.06.2015 № 90н, на 2010 2016. Також актуальні класифікатори (файл federal.clax) розміщуються на веб-сторінці техпідтримки конфігурацій БДУ1 БДУ2 .

Для оновлення класифікаторів скористайтесь " Помічником оновлення бюджетної класифікації(в меню "Бухгалтерський облік - Бюджетна класифікація" головного меню БДУ1, інтерфейс "Повний"; команда на панелі дій розділу "Нормативно-довідкова інформація" БДУ2 (в режимі "Підприємство")).

Важливо: БК 2016 слід завантажувати в інформаційні бази БДУ1 (БДУ2), оновлені

- на версію 1.0.38.2 БДУ1 чи вище,

- На версію 2.0.40.5 БДУ2 або вище.

Детальніше – у статті Завантаження та актуалізація бюджетної класифікації РФ

Коди бюджетної класифікації суб'єкта РФ чи місцевого бюджету слід запровадити у довідники самостійно.

Докладніше – у статті Актуалізація бюджетної класифікації користувачем

Формування Робочого плану рахунків бюджетного обліку

З 1 січня 2016 року набрав чинності пункт 3.2 наказу Мінфіну Росії від 06.08.2015 № 124н "Про внесення змін до наказу Міністерства фінансів Російської Федерації від 1 грудня 2010 р. № 157н "Про затвердження Єдиного плану рахунків бухгалтерського обліку для органів державної влади (держав) органів), органів місцевого самоврядування, органів управління державними позабюджетними фондами, державних академій наук, державних (муніципальних) установ та Інструкції щодо його застосування", що регламентує порядок включення бюджетної класифікації до номера рахунку бухгалтерського обліку.

З 01.01.2016 як аналітичний код за класифікаційною ознакою надходжень та вибуттів (розряди 1 - 17 номера рахунку бюджетногообліку), далі - КПС, установи вказують 4 - 20 розрядкоду класифікації доходів бюджетів, видатків бюджетів, джерел фінансування дефіцитів бюджетів. У 24 - 26 розрядах номера рахунку Робочого плану рахунків казенними установами, бюджетними установами, а також організаціями, які здійснюють повноваження одержувача бюджетних коштів, зазначаються коди класифікації операцій сектору державного управління (КОСГУ) (пункт 21 Інструкції щодо застосування Єдиного плану рахунків бухгалтерського обліку у редакції Мінфіну Росії від 06.08.2015 (№ 124н).

Зверніть увагу, з 01.01.2016 р. код глави більше не включається до КПС та в номер рахунку Робочого плану рахунків бюджетного обліку.

Відповідні зміни внесено до довідника "", що використовується у програмі «1С:Бухгалтерія державної установи 8» для формування розрядів 1-17 номера рахунку Робочого плану рахунків (меню «Бухгалтерський облік – План рахунків – Класифікаційні ознаки рахунків (КПС)» головного меню інтерфейс "Повний"; команда на панелі дій розділу "Адміністрування" БДУ2). Змінено структуру формування коду КПС відповідно до нової структури кодів бюджетної класифікації та нового порядку формування розрядів 1-17 номера рахунку бюджетного (бухгалтерського) обліку.

Важливо: Зміна структури номерів рахунків вимагає створення нових класифікаційних ознак рахунків (елементів довідника) Класифікаційні ознаки рахунків (КПС)") зі структурою, що застосовується з 2016 року в частині:

- доходів;

- витрат;

- джерел фінансування дефіцитів бюджетів.

Формування КПС-2016

У програмі «1С:Бухгалтерія державної установи 8» змінено порядок заповнення реквізитів довідника « Класифікаційні ознаки рахунків (КПС)».

Для елементів довідника з видом КПС"КРБ", "КДБ", "КІФ", дата початку дії яких пізніше 01.01.2016, реквізити заповнюються відповідно до структури бюджетних класифікаторів, що діє з 2016 року.

Зверніть увагу, код глави з бюджетної класифікації в КПС не включається.

Для елементів довідника Класифікаційні ознаки рахунків (КПС)» з датою початку дії раніше 01.01.2016 р. склад та порядок заповнення реквізитів відповідає структурі бюджетних класифікаторів 2015 року. Порядок та спосіб використання довідника «Класифікаційні ознаки рахунків» – колишні.

КПС для рахунків групи 100.00 "Нефінансові активи"

Слід зазначити, що наказом Мінфіну Росії від 30.11.2015 № 184н внесено зміни до Інструкції щодо застосування Плану рахунків бюджетного обліку, затвердженої наказом Мінфіну Росії від 06.12.2010 № 162н, далі – Інструкція № 162н.

Відповідно до підпункту до пункту 2.2 Додатка № 3 до наказу Мінфіну Росії від 30.11.2015 № 184н абзац 15 пункту 2 Інструкції № 162н викладено у такій редакції: «За рахунками аналітичного обліку рахунку 0 100 00 000 «Не фінанс при формуванні залишків на початок поточного фінансового року, За винятком рахунків аналітичного обліку рахунків 010600000 «Вкладення в нефінансові активи», 010700000 «Нефінансові активи в дорозі», у 5-17 розрядах номера рахунку вказуються нулі».

У пункті 2 Інструкції № 162н встановлено, що «застосування установами … кодів бюджетної класифікації РФ для формування 1 - 17 розрядів номери рахунки Плану рахунків бюджетного обліку здійснюється відповідно до додатком № 2 до цієї Інструкції, якщо інше не передбачено цією Інструкцією». Додатком 2 до Інструкції № 162н у редакції наказу Мінфіну Росії від 30.11.2015 № 184н встановлено, що за рахунками 0 100 00 000 "Нефінансові активи" застосовується КПС виду "КРБ".

КРБ – у 1-17 розрядах номери рахунку зазначаються 4-20 розряди коду видатків бюджету: код розділу, підрозділу, цільової статті та виду видатків.

Отже, для залишків на 1.01.2016 за рахунками групи 100.00 «Нефінансові активи», за винятком рахунків 106.00, 107.00, слід застосовувати КПС виду « КРЛ» із зазначенням лише розділу, підрозділу з БК.

КПС для рахунків з обліку коштів у тимчасовому розпорядженні установи

Для рахунків з обліку коштів у тимчасовому розпорядженні установи, як і раніше, можна застосовувати КПС виду «гКБК».

гКБК – у 1-17 розрядах номери рахунка зазначаються нулі.

У ККП виду «гКБК» з початком дії з 01.01.2016 слід зазначити лише найменування.

Формування Робочого плану рахунків бюджетними та автономними установами

Відповідно до змін, внесених Наказом Мінфіну Росії від 01.12.2015 № 190н до абзацу 1 частини 5 "Види витрат" Вказівок № 65н, Види витрат деталізують видатки, у тому числі державних (муніципальних) бюджетних та автономних установ.

Для використання в роботі бюджетними та автономними установами на сайті Мінфіну Росії публікується "Спорівнювальна таблиця відповідності видів видатків класифікації видатків бюджетів та статей (підстатей) класифікації операцій сектору державного управління, що належать до видатків і застосовуваних бюджетними та автономними установами".

Наказом Мінфіну Росії від 24.09.2015 № 140н внесено зміни до Вимог до плану фінансово-господарської діяльності державної (муніципальної) установи, затверджених наказом Мінфіну Росії від 28.07.2010 № 81н, далі - Вимоги до плану ФХД.

Відповідно до пункту 8.1, введеному Наказом Мінфіну Росії від 24.09.2015 № 140н до Вимог до плану ФХД, у графі 3 Таблиці 2 плану фінансово-господарської діяльності державної (муніципальної) установи за рядками 210 - 280 зазначаються коди видів витратбюджетів. Цей порядок формування показників Плану ФХД набирає чинності з 1 січня 2016 р. Це закріплено у пункті 8 Наказу Мінфіну Росії від 17.12.2015 № 201н.

Наказом Мінфіну Росії від 17.12.2015 № 199н внесено зміни до порядку формування Звіту про виконання установою плану його фінансово-господарської діяльності (ф. 0503737).

Відповідно до підпункту а) пункту 2.10 наказу Мінфіну Росії від 17.12.2015 № 199н з 1 січня 2016 р. абзац другий пункту 36 Інструкції про порядок складання, подання річної, квартальної бухгалтерської звітності державних (муніципальних) бюджетних та автономних установ, затвердженої 25.03.2011 № 33н, має застосовуватись у новій редакції:

«Показники виконання плану відображаються на підставі аналітичних даних бухгалтерського обліку установи у розрізі аналітичних кодів за відповідними кодами (структурними складовими кодів) бюджетної класифікації, що відповідають виду надходжень (доходів, інших надходжень, у тому числі від запозичень (джерел фінансування дефіциту коштів установи) (далі - надходження), виду вибуття (витрат, інших виплат, у тому числі щодо погашення запозичень) (далі - вибуття) відповідно до розділам Звіту (ф. 0503737):»

Новації 2016 порядку застосування бюджетної класифікації, ведення бухгалтерського обліку організаціями державного сектора були представлені на нараді Мінфіну Росії з головними розпорядниками бюджетних коштів «Особливості виконання федерального бюджету в 2016 р.» у доповіді С.В. Сівець, заступник директора Департаменту бюджетної методології Мінфіну Росії.

Нижче представлені слайди з опублікованої на сайті Мінфіну Росії презентації С.В. Сівець .

Таким чином, з 1 січня 2016 р. бюджетні та автономні установи зобов'язані вести облік видатків відповідно до класифікації видів витрат. При формуванні номера рахунку Робочого плану рахунків бюджетної (автономної) установи не лише за рахунками обліку санкціонування видатків 500 00 та касових видатків 17, 18, а також за рахунками 206 00, 208 00, 302 00, 303 00, 0 і т.п. у розрядах 15-17 номери рахунку слід зазначати вид витрат.

Зміна структури Робочого плану рахунків установи

Для формування у програмі «1С:Бухгалтерія державної установи 8» номерів рахунків з такою структурою Облікової політикибюджетної (автономної) установи на дату«01.01.2016» слід зазначити відповідну Структуру Робочого плану рахунків(реквізит "Структура РПС" форми "Облікова політика установи"), в якій для кожного КФО встановлено тип КПС « Бюджетна класифікація».

Важливо: Не слід вносити зміни встановлену для установи Структуру РПС. Якщо в встановленій в обліковій політиці установі Структурі РПС змінити тип КНС на «Бюджетну класифікацію», застосування довільного КНС у рахунків буде неможливо!

Оскільки в січні 2016 р. може знадобитися ввести дані в облік 2015 р. для відображення суттєвих фактів господарського життя - «подій після звітної дати» за КПС з типом «Довільна класифікація», для ведення обліку у 2016 р. за бюджетною класифікацією слід ввести на 01.01.2016 нову Структуру Робочого плану рахунків, у якій для всіх КФО вказати тип КПС «Бюджетна класифікація» та встановити її для заснування з 01.01.2016. Це дозволить оформляти документи за двома типами КПС:

– документи з датою до 01.01.2016 можна буде оформляти за КПС із типом «Довільний»;

– документи з датою після 31.12.2015 можна буде оформляти за КПС із типом «Бюджетна класифікація».

КПС-2016 для бюджетних та автономних установ

При відображенні бюджетними та автономними установами операцій з витрат слід зазначати КПС виду « КРЛз видами витрат. Приклад формування КПС виду « КРЛтільки з видом витрат наведено на рис.

Для залишків за рахунками 100 00 "Нефінансові активи" бюджетної (автономної) установи можна застосовувати "нульовий" КПЗ виду "КРБ".

Нульовий КПС – КПС, в якому не вказано жодного класифікатора.

При відображенні доходів слід зазначати КПЗ виду "КДБ" з аналітичною групою підвиду доходів.

При відображенні джерел за рахунками 201.00 можна вказувати нульовий КПС виду КІФ».

Формування статей Плану ФГД на 2016 рік

З метою відображення планових призначень за доходами та видатками бюджетні та автономні установи у програмі «1С:Бухгалтерія державної установи 8» запроваджують статті плану ФХД у довідник "".

В елементі довідника Статті плану надходжень (вибутків)для статті виду « КРЛ»досить вказати вид витрат і КОСГУ.

Для статті плану надходжень (вибуття) виду « КДБ» необхідно вказати аналітичну групу підвиду доходів та КОСГУ.

Санкціонування, оформлення розрахунково-платіжних документів із 2016 р.

У зв'язку з виключенням КОСГУ зі структури класифікації видатків бюджету з 01.01.2016 р. санкціонування видатків, у тому числі, бюджетних та автономних установ також здійснюватиметься за видами видатків класифікації видатків бюджету. Заплановані зміни наказів ФК від 29.10.2014 № 16н, від 19.07.2013 № 11н та ін: «слова «кодам КОСГУ» замінити словами «кодам за бюджетною класифікацією Російської Федерації».

У Заявках на касову витрату (ф. 0531801) та інших розрахунково-платіжних документах, що оформлюються для подання до органів ФК, зазначається код бюджетної класифікації, тому замість коду КОСГУ потрібно вказувати вид видатків.

Зверніть увагу, що з 2016 р. код КОСГУ не включається до коду бюджетної класифікації, водночас коди КОСГУ, як і раніше, слід зазначати у бухгалтерських записах.

Виведення коду бюджетної класифікації у друкованих формах

У друкованих формах (у тому числі у Заявці на касову витрату тощо) 20-значний код бюджетної класифікації формується залежно від дати початку дії класифікаційної ознаки рахунку (КПС).

Для КПС з датою початку дії 01.01.2016 двадцятизначний код бюджетної класифікації формується так:

- розряди 1-3 - код глави з бюджетної класифікації, зазначеної у реквізиті " Код глави"довідника" Установи" БДУ1 ( " Організації " БДУ2)

- розряди 4-20 - код КПС

Перенесення залишків по КПС на 01.01.2016

З 1 січня 2016 року мають застосовуватись нові КПС у всіх номерах рахунків Робочого плану рахунків бюджетного (бухгалтерського) обліку. Отже, на 1 січня 2016 року необхідно буде виконати перенесення залишків по КПС за всіма рахунками Робочого плану рахунків не лише бюджетного обліку, а й бухгалтерського обліку бюджетних та автономних установ.

За технологією, реалізованою у програмі "1С:Бухгалтерія державної установи 8", для ведення обліку у новому фінансовому році відповідно до кодів бюджетної класифікації, встановлених на 2016 рік, необхідно виконати перенесення залишків на нові КПС датою 31 грудня 2015року.

До цього моменту до програми повинні бути введені всі операції 2015 року, які мають знайти відображення у звіті за 2015 рік.

Повинні бути сформовані регламентовані регістри обліку за 2015 р. - журнали операцій, головна книга, роздруковані та/або збережені у файлі, підписані.

Потім оформлюються операції з реформації балансу – виконується закриття року. Знову формуються журнали операцій та головна книга вже з урахуванням реформації, роздруковуються та зберігаються.

На цьому етапі доцільно створити архівну копію інформаційної бази - призначену для формування звітності до перенесення залишків за рахунками.

Перенесення залишків за рахунками 208.00, 205.00

З 1 січня 2016 р. застосовується нова редакція Вказівок № 65н щодо застосування деяких кодів КОСГУ при веденні бухгалтерського обліку.

Пунктом 3.2.1 наказу Мінфіну Росії від 01.12.2015 № 190н текст статті 130 "Доходи від надання платних послуг (робіт)" доповнено новим абзацом дванадцятим такого змісту:

"Доходи державних (муніципальних) установ від надходжень субсидій на фінансове забезпечення виконання ними державного (муніципального) завдання".

Оскільки аналітичні рахунки рахунку 205 00 "Розрахунки за доходами" суворо відповідають статтям КОСГУ, отже, у 2016 р. субсидії на фінансове забезпечення виконання державного (муніципального) завдання державним (муніципальним) установам слід враховувати на рахунку 205 робіт, послуг.

Якщо на 01.01.2016 за рахунком 4 205 80 000 "Розрахунки за іншими доходами" є залишки, їх слід перенести на рахунок 4 205 30 000 "Розрахунки щодо доходів від надання платних робіт, послуг".

Пунктом 3.2.2.3 наказу Мінфіну Росії від 01.12.2015 № 190н опис підстатті 212 "Інші виплати" доповнено новими абзацами п'ятим - дев'ятим такого змісту:

- відшкодування працівникам (співробітникам) витрат, пов'язаних зі службовими відрядженнями:

- по проїзду до місця службового відрядження та назад до місця постійної роботи транспортом загального користування, відповідно, до станції, пристані, аеропорту та від станції, пристані, аеропорту, якщо вони знаходяться за межею населеного пункту, за наявності документів (квитків), що підтверджують ці витрати ;

- за наймом житлових приміщень;

- за додатковими витратами, пов'язаними з проживанням поза місцем постійного проживання (добові, у тому числі виплати замість добових членам екіпажів суден закордонного плавання флоту);

- за іншими витратами, виробленими працівником у службовому відрядженні з дозволу або відома роботодавця відповідно до колективного договору або локального акту роботодавця;"

Відповідні зміни внесені до опису статей 222, 226, 290:

«3.2.3. Абзац п'ятий підстатті 222 "Транспортні послуги" викласти у такій редакції:

"- витрати на оплату договорів цивільно-правового характеру щодо надання послуг з проїзду до місця службового відрядження та назад до місця постійної роботи транспортом загального користування;";

3.2.4. Абзац сорокової підстатті 226 "Інші роботи, послуги" викласти у такій редакції:

"- витрати на оплату договорів цивільно-правового характеру надання послуг із проживання в житлових приміщеннях (найм житлового приміщення) на період змагань, навчальної практики, направлення працівників (співробітників) у службові відрядження;";

3.2.5. Абзац тридцять дев'ятий статті 290 "Інші витрати" викласти у такій редакції:

- виплата добових, а також грошових коштів на харчування (при неможливості придбання послуг з його організації), а також компенсація витрат на проїзд та проживання в житлових приміщеннях (найм житлового приміщення) спортсменам та студентам при їх направленні на різноманітні заходи (змагання, олімпіади, навчальну практику та інші заходи);

Таким чином, якщо відшкодування працівникам (співробітникам) витрат, пов'язаних із службовими відрядженнями, провадиться готівкою або у безготівковому порядку, то такі витрати відображаються в обліку за статтею 212 КОСГУ незалежно від їх економічного змісту. Якщо придбання проїзних квитків, послуг з проживання відряджених працівників провадиться установою, то такі витрати, як раніше, відображаються за статтями КОСГУ, що відповідають економічному змісту витрат.

Аналогічно відображаються в обліку витрати на проїзд, харчування та проживання спортсменів та студентів при їх направленні на різноманітні заходи, - якщо вони не можуть бути централізовано оплачені установою, то відображаються за статтею КОСГУ 290.

Оскільки аналітичні рахунки рахунку 208 00 "Розрахунки з підзвітними особами" суворо відповідають статтям КОСГУ, отже, залишки на 01.01.2016 за авансами, виплаченими підзвітним особам, що обліковуються на рахунках 208 22 «Розрахунки Розрахунки з підзвітними особами з оплати інших робіт, послуг», можливо, 208 91 «Розрахунки з підзвітними особами з оплати інших витрат», необхідно перенести на рахунок 208 12 "Розрахунки з підзвітними особами з інших виплат".

Відображення розрахунків із підзвітними особами у 2016 р. на аналітичних рахунках рахунку 208 00 провадиться аналогічно статтям КОСГУ. Наприклад, якщо відшкодування працівникам (співробітникам) витрат, пов'язаних із службовими відрядженнями, провадиться готівкою або у безготівковому порядку, то такі витрати відображаються в обліку на рахунку 208 12 "Розрахунки з підзвітними особами за іншими виплатами".

Для перенесення залишків за рахунками 205.00, 208.00 у програмі "1С:Бухгалтерія державної установи 8" можна скористатися Помічником перенесення залишків між рахунками(Меню "Сервіс - Службові - Перенесення залишків між рахунками" головного меню БДУ1; команда "Помічник перенесення залишків між рахунками" панелі дій розділу "Адміністрація" БДУ2).

Відображення операцій 2016 р.

Слід зазначити, що при застосуванні ККП виду «Бюджетна класифікація» всі операції 2016 р. треба відображати згідно з додатком 2 «Порядок включення коду бюджетної класифікації Російської Федерації при формуванні номера рахунку бюджетного обліку» до Інструкції № 162н (в редакції наказу Мінфіну Росії від 30). 2015 № 184н).

У програмі «1С:Бухгалтерія державної установи 8», редакція 2.0 перші 17 розрядів номера рахунку робочого плану рахунків бухгалтерського обліку установи (далі – робочий план рахунків) є небалансовим виміром регістра бухгалтерії КПСтипу довідник.Важливо!

У довіднику Класифікаційні ознаки рахунків (КПС)слід зазначити статті видатків, затверджені кошторисом (планом ФХД), статті доходів, а також необхідні коди джерел фінансування дефіциту бюджету, які адмініструє установа.

3.17.1.Довідник «Класифікаційні ознаки рахунків (КПС)»

Довідник Класифікаційні ознаки рахунків (КПС)призначений для зберігання 17-розрядних кодів бюджетної класифікаціїдоходів, відомчої, функціональної класифікації видатків бюджетів, класифікації джерел фінансування дефіциту бюджетів або довільного класифікатора(може застосовуватись бюджетними та автономними установами), за якими мають відображати операції всі установи, облік яких ведеться в інформаційній базі програми «1С:Бухгалтерія державної установи 8», редакція 2.0.Для перегляду довідника Класифікаційні ознаки рахунків (КПС)слід у розділі Налаштування та адмініструваннявибрати команду панелі навігації Класифікаційні ознаки рахунків (КПС).

Довідник застосовується на формування розрядів 1–17 номери рахунки робочого плану рахунків установи.

Задані у довіднику КПСкоди включаються до номера рахунку бухгалтерського обліку у вигляді префікса (розряди 1–17) та відображаються у первинних документах та регістрах обліку.

Вид класифікатора, який використовуватиметься для формування рахунків робочого плану рахунків – Бюджетнийабо Довільний, Вибирається в облікової політиці установи структурою робочого плану рахунків.

Перед початком ведення обліку у довіднику слід зазначити статті видатків, за якими фінансується установа, статті доходів, що адмініструються установою, а також необхідні коди джерел фінансування дефіциту бюджету, з якого фінансується установа.

Для закриття рахунків бюджетногообліку наприкінці року – формування проводок у кореспонденції з рахунком 401.30 слід запровадити КПС, у якого перші 3 розряди – код глави, а решта нулі.

Довідник КПС- багаторівневий, КПС можна поєднувати в групи.

Перелік кодів бюджетної класифікації, що застосовуються в обліку конкретною установою, визначається чинним законом про бюджетну класифікацію на певний період, перелік аналітичних кодів за класифікаційною ознакою надходжень та вибуття визначається обліковою політикою установи також на певний період. У зв'язку з цим елементи довідника Класифікаційні ознаки рахунків (КПС)мають період дії, що визначається датою набуття чинності поточного наказу про бюджетну класифікацію, плану ФХД.

3.17.2.Введення класифікаційної ознаки рахунку (КПС)

Кожен елемент довідника є конкретною статтею витрат, доходів чи джерел фінансування дефіциту бюджетів.Щоб ввести новий елемент, потрібно натиснути кнопку Створити(Клавішу Ins).

У формі елемента слід заповнити реквізити в наступному порядку.

Вид показника- Вид класифікаційної ознаки рахунку, визначає структуру перших 17 розрядів номера робочого рахунку.

Вид показникаможе приймати такі значення:

гКБК– код глави з БК, у 4–17 розрядах зазначаються нулі;

КРЛ– код головного розпорядника бюджетних коштів, код розділу, підрозділу, цільової статті та виду видатку бюджету;

КДБ- Код головного адміністратора доходів бюджету, код виду, підвиду доходу бюджету;

КІФ– код головного адміністратора джерел фінансування дефіциту бюджету, код групи, підгрупи, статті та виду джерела фінансування дефіциту бюджету;

Довільний- Будь-який 17-розрядний код.

Група реквізитів Склад класифікаційної ознакивидно, тільки коли вибрано вид показника, відмінний від Довільний.

Код- 17-розрядний код КПС, який включатиметься в номер робочого рахунку.

Код КПС можна ввести рядком тексту або вибрати із класифікаторів, перелік яких визначається виглядомКПС.

Залежно від обраного виду КПС наводиться перелік бюджетних класифікаторів, у тому числі формується код КПС.

3.17.2.1 Формування коду КПС вибором з бюджетних класифікаторів

Вибір значень із класифікаторів слід виконувати строго в порядку дотримання класифікаторів.Після вибору позиції класифікатора його найменування позначиться поруч із вибраним кодом, яке код запишеться у відповідні розряди кодуКПС.

Найменування- Умовне найменування статті витрат (доходів, джерел). Використовується для швидкого вибору потрібної статті із довідника.

Найменування автоматично заповнюється за найменуванням останнього вибраного класифікатора. Тому поле Найменуванняслід змінювати після вибору значень всіх класифікаторів.

Кодвстановлюється автоматично, виходячи з вибраних значень класифікаторів.

дата початкуі дата закінчення дії КПСвизначаються датами початку (закінчення) дії складових його елементів класифікаторів.

Розглянемо порядок заповнення реквізитів картки КПС залежно від виду класифікатора.

3.17.3.Введення КПС виду «Бюджетний»

3.17.3.1 Формування нульового КПС

Для закриття рахунків бюджетногообліку наприкінці року – формування проводок у кореспонденції з рахунком 401.30 «Фінансовий результат минулих звітних періодів» слід запровадити КПС, у якого перші 3 розряди – код глави, а решта нулі.Для цього слід вибрати вид класифікатора гКБКта вказати розділвибором із довідника.

У реквізиті Кодбуде сформовано код, перші три розряди якого – код обраного розділу, а інших розрядах – нулі.

Нульовий КПС можна використовувати в перехідний період для відображення операцій за коштами від діяльності, що приносить дохід.

3.17.3.2 Формування коду класифікації доходів (КДБ)

Для формування префіксу рахунків, якими потрібно вести облік у розрізі класифікації доходів, слід вибрати вид показника КДБ.У програмі «1С:Бухгалтерія державної установи 8», редакція 2.0 класифікація доходів представлена чотирма довідниками:

Глави з бюджетної класифікації,

Групи, підгрупи КДБ,

Статті, підстаття КДБ,

Підвиди доходів КДБ.

Якщо у відповідних розрядах коду класифікації доходів зазначені нулі, наприклад, код не містить підвиду доходів, відповідний реквізит групи Склад класифікаційної ознаки

Записати та закрити

Аналогічно слід запровадити всі статті доходів, які адмініструє установа.

3.17.3.3 Формування коду джерел фінансування дефіцитів бюджетів (КІФ)

Для формування префіксу рахунків, якими потрібно вести облік у розрізі класифікації джерел фінансування дефіцитів бюджетів, слід вибрати вид показника КІФ.У програмі «1С:Бухгалтерія державної установи 8», редакція 2.0, класифікація джерел фінансування дефіцитів бюджетів представлена чотирма довідниками:

Глави з бюджетної класифікації,

Групи, підгрупи КІФ,

Статті КІФ,

Види джерел КІФ.

Наприклад, на формування робочих рахунків рахунки 201 00 «Кошти установи» необхідно запровадити код КІФ 000 01 05 02 01 01 0000 510 «Збільшення інших залишків коштів федерального бюджету».

Для цього потрібно вказати головного розпорядника коштів та заповнити решту необхідних реквізитів групи реквізитів. Склад класифікаційної ознаки.

Якщо у відповідних розрядах коду класифікації джерел фінансування дефіцитів бюджетів зазначені нулі, наприклад код не містить вид джерела, відповідний реквізит групи Склад класифікаційної ознакизаповнювати не потрібно. У коді КПС порожні значення замінять на «0».

Заповнивши необхідні реквізити, потрібно натиснути кнопку Записати та закритидля збереження нового елемента у довіднику. Сформована класифікаційна ознака рахунку відображатиметься у формі списку довідника поруч із найменуванням статті.

Аналогічно слід запровадити всі джерела фінансування дефіциту бюджету, які адмініструє установа.

3.17.3.4 Формування коду класифікації витрат (КРЛ)

Для завдання префікса до рахунків, за якими необхідно вести облік у розрізі класифікації витрат, слід вибрати вид показника КРЛ.У програмі «1С:Бухгалтерія державної установи 8», редакція 2.0 класифікація видатків представлена шістьма довідниками:

Глави з бюджетної класифікації,

Розділи, підрозділи КРЛ,

Програмні (непрограмні) напрямки витрат та підпрограми (застосовується з 01.01.2014),

Напрями витрат (застосовується з 01.01.2014),

Види витрат КРБ,

КОСГУ.

Програмні (непрограмні) напрями витрат,

Напрями витрат.

Якщо у відповідних розрядах коду класифікації витрат зазначені нулі, наприклад код не містить програми (підпрограми), відповідний реквізит групи Склад класифікаційної ознакизаповнювати не потрібно. У коді КПС порожні значення замінять на «0».

Заповнивши необхідні реквізити, потрібно натиснути кнопку Записати та закритидля збереження нового елемента у довіднику. Сформований префікс рахунку відображатиметься у формі списку довідника поруч із найменуванням статті.

Аналогічно слід запровадити всі статті витрат, затверджені кошторисом (планом ФХД).

3.17.4.Введення КПС виду «Довільний»

Для формування номерів рахунків робочого плану рахунків автономної (бюджетної) установи із зазначенням у розрядах 1–17 номера рахунку коду за класифікаційною ознакою надходжень та вибуття у довідник КПСслід запровадити відповідні елементи з видом показника Довільний.У реквізиті Кодслід вказати 17-розрядний код надходжень (вибуття).

Згідно з Інструкцією № 157н класифікаційна ознака рахунку має 17 розрядів. Тому у реквізиті Коддовідника КПСслід вводити 17-розрядні коди. Для КПС виду Довільнийзамість незначних розрядів слід зазначати нулі.

Перелік аналітичних кодів за класифікаційною ознакою надходжень та вибуття визначається обліковою політикою установи на певний період, тому для КПС виду Довільнийслід зазначати дату початку дії.

Для включення КПС у робочий рахунок має бути вказана дата початку його дії.

Якщо КПР більше не застосовується в обліку, у відповідному елементі довідника слід вказати дату закінчення діїКПС. Це не дозволить формувати робочі рахунки з недіючим КПС.

3.17.4.1 Формування нульового КПС

Якщо автономній (бюджетній) установі при формуванні робочих рахунків за будь-яким видом фінансового забезпечення не вимагається вказівка коду за класифікаційною ознакою надходжень та вибуття, у довідник КПСдостатньо ввести один код виду Довільний, Що складається з 17 нулів.

Для включення КПС у робочий рахунок має бути зазначено дату початку його дії.

Популярне

- Іменник Слова жіночий і чоловічий рід

- Топ неправильних англійських дієслів

- Освіта форм іменників Слова жіночий та чоловічий рід

- Цукерки з меду Східна насолода "суджук"

- Рецепт тіста для пряничного будиночка

- Національна кухня литви Національна страва литовської кухні з транспортною назвою

- Чак-чак рецепт приготування

- Оселедець, маринований по-голландськи

- Салат із горбуші Як робити салат із горбуші з рисом

- Курка з овочевою підливою