Бухгалтерська довідка: як правильно скласти. Що таке бухгалтерська довідка Де знаходиться бух довідка 1с 8.3

Облік господарську діяльність підприємства грунтується на різних первинних документах. Один з них - бухгалтерська довідка. Зразок написання, призначення, сфера застосування та інші нюанси ви дізнаєтеся з нашої консультації.

Роль бухгалтерської довідки: для чого потрібна

Будь-яке підприємство має право самостійно розробляти бланки «первинки», затверджуючи їх у своїй обліковій політиці. Але іноді важко обґрунтувати певні господарські операції через відсутність встановленої форми документа для них. Наприклад, розрахунок добових чи норму витрат. Усунути цю проблему допоможе бухгалтерська довідка. Застосовувати її можна і в інших випадках (див. таблицю).

| Деякі випадки застосування бухгалтерської довідки | |

|---|---|

| Ситуація | Пояснення |

| Фірма зобов'язана застосовувати роздільний облік із ПДВ | Розкриває методологію роздільного обліку з ПДВ |

| Корекція даних звітного періоду та попередніх років | Для вирішення цього завдання використовують бухгалтерську довідку про виправлення помилки |

| Як доказ у суді | Дублює відомості, які вже відображені у бухобліку |

| Для оформлення проводок | Пояснює сенс операції чи неточність початкової проводки |

По суті бух. довідка– це первинний документ, якого закон пред'являє свої вимоги. Її можна складати у довільній формі, але обов'язково наявність певних реквізитів. При правильному оформленні вона стане доказом у конфліктах з контролюючими органами.

В ідеалі займатися складанням бухгалтерської довідкимає компетентний спеціаліст. Наприклад: економіст, бухгалтер або інша особа, яка несе відповідальність за операцію. Але щоб успішно впоратися із поставленим завданням, треба знати деякі нюанси.

Що треба знати, використовуючи різні форми та зразки бухгалтерської довідки

Слід пам'ятати про такі тонкощі:

- Не замінює документ, який має бути складений партнерами по угоді разом. Тому деякі операції фіксувати у довідці має сенс лише для внутрішніх цілей.

- Довідка зазвичай лише підтверджує відомості, які вже представлені в системі внутрішнього обліку. Тому фахівець має розрізняти, як оформити зразок бухгалтерської довідки:

До таких випадків можна віднести складання акта про прийом товарів, що надійшли без документів. Податкова інспекція вважає, що поданий зразок бухгалтерської довідкинемає правової основи. Внаслідок цього витрати можуть не визнати. Врахувати їх у розрахунку податку неможливо. А оскаржити таке рішення непросто.

- як «первинка»;

- для зовсім інших цілей (інформаційних тощо). Наприклад, для фіксації господарської операції у документі, який може стати доказом у судових розглядах.

Структура: як написати зразок бухгалтерської довідки

Незалежно від призначення документ повинен бути оформлений правильно, оскільки грає роль первинного. Тоді не виникне зайвих запитань від податкової інспекції. Рекомендуємо використовувати внутрішньофірмовий шаблон, оскільки законодавство РФ не передбачає обов'язкового бланка бухгалтерської довідки.

Процедура оформлення цього документа складається з трьох етапів:

- Створення «шапки» та зазначення наступних даних:

- Назва документу;

- Дата складання;

- реквізити компанії (назва, ІПН, КПП тощо);

- скоєна операція, особливості;

- список відповідальних осіб.

- відомості про те, що змінилося;

- попередні показники;

- правильний спосіб розрахунку.

- ідентифікації осіб;

- підтвердження необхідності виконати господарську операцію.

Як було сказано, керівництво компанії має право самостійно розробити та затвердити наказом зразок довідки, щоб застосовувати його для вирішення своїх господарських завдань. При цьому його включають до облікової політики підприємства.

Взяти за основу можна бухгалтерську довідку 0504833, яка розроблена Мінфіном для установ державного сектора (наказ 2015 року №52н).

Зазвичай цей документ складають в електронному вигляді з урахуванням стандартних вимог до оформлення: відсутність друкарських помилок, заповнення всіх реквізитів, точну назву організацій і т. д. Важливо не припуститися помилки при проставленні дат.

На нашому сайті скачати бланк бухгалтерської довідкиможна по .

Подібні довідки можуть містити так звані червоні сторони - проводки з негативним числом. Вони служать, наприклад, для:

- виправлення помилок;

- списання торгової націнки;

- коригування показників матеріально-виробничих витрат.

Нижче представлений зразок заповнення бухгалтерської довідки 0504833.

Різновиди

Існує кілька типів бухгалтерських довідок, призначених для різних господарських ситуацій:

- розрахункові;

- про виправлення помилок;

- для бюджетної галузі;

- зразки бух. довідокщодо окремого обліку ПДВ;

- про списання заборгованості;

- призначені для суду.

Кожна має свої особливості складання, дозволяють грамотно підтвердити правомірність тієї чи іншої факту.

Бухгалтерська довідка-розрахунок: зразок заповнення

Цей тип довідки має первинний характер. Його відрізняє наявність показників, які вже відображені в обліку. Бухгалтер складає її у таких випадках:

- виправлення неточності, допущеної у бухгалтерському чи податковому обліку;

- пояснення господарської операції ( бухгалтерська довідка-розрахунокможе стати в нагоді при списанні дебеторської або кредиторської заборгованості);

- виконання додаткових розрахунків, що пояснюють особливості операції (особливо важливе при роздільному обліку ПДВ чи визнання витрат).

Встановленого законом зразка бухгалтерської довідки-розрахункуне існує. Але вона повинна мати такі реквізити:

- Назва компанії;

- суть операції та розрахунок за нею;

- дату складання;

- П.І.Б. відповідальних осіб.

Якщо сумніваєтеся, як правильно скласти зразок бухгалтерської довідки, керуйтеся статтею 9 Закону Довідка про підтвердження виправлень

Припустимо, що бухгалтер ТОВ «Гуру» Н.В. Соловйова знайшла помилку в амортизаційних відрахування за березень 2017 року: було відображено 53 800 руб., Але згідно з правильними розрахунками - 41 200 руб. Надлишок сторнований за допомогою проводки: Дт 44 Кт 02 - 12600. Зразок бухгалтерської довідки про виправлення помилкивиглядає так:

Зверніть увагу: обов'язково потрібно вказати:

- причину виникнення помилки;

- всі варіанти суми, що впливає на бухоблік;

- дату внесення виправлень.

Наприкінці Н.В. Соловйова як укладач довідки ставить свій підпис. До неї примикає автограф головного бухгалтера. Після цього бухгалтерська довідка про виправлення помилкислужить основою корекції в обліку.

Довідка про списання «кредиторки»

Прострочену кредиторську заборгованість, через яку минув час для позову, підприємство має включити у позареалізаційні доходи. Так регламентує п. 18 ст. 250 НК РФ. Зазвичай на це йдуть під час інвентаризації та супроводжують оформленням бухгалтерської довідки на списання кредиторської заборгованості. Вона повинна включати:

- повну інформацію про борг (номер договору, посилання на «первинку» тощо);

- розрахунок строку позовної давності.

ПРИКЛАД

У ТОВ «Гуру» 30 березня 2017 року проведено інвентаризацію розрахунків з контрагентами, внаслідок якої виявлено кредиторську заборгованість перед ТОВ «Септіма» у розмірі 143 000 руб. Термін позовної давності за нею минув 13 березня 2017 року.

Ось приклад, як написати бухгалтерську довідкущодо цієї ситуації:

ТОВ «Гуру» БУХГАЛТЕРСЬКА ДОВІДКА № 24 ВІД 30.03.2017 РОКУ Про списання кредиторської заборгованості В результаті інвентаризації розрахунків з контрагентами 30 березня 2017 року виявлено кредиторську заборгованість перед товариством з обмеженою відповідальністю «Септіма» (ІПН 7722123456, КПП 772201001, адреса: м. Москва, вул. Шосейна, д. 7, к. 7, к. термін позовної давності (Акт інвентаризації розрахунків із покупцями, постачальниками, іншими дебіторами та кредиторами від 30 березня 2017 року № 2-інв). Ця заборгованість виникла за договором постачання товарів від 25 квітня 2014 року №63-п. У п. 3.8 зазначеного договору встановлено термін оплати – до 15 березня 2014 року (включно). Сума заборгованості за поставлені товари становить 145 000 руб., Включно з ПДВ – 26 100 руб. Таким чином, кредиторська заборгованість у сумі 145 000 рублів підлягає включенню до складу позареалізаційних доходів з податку на прибуток за I квартал 2017 року на підставі пункту 18 статті 250 НК РФ та списання у бухгалтерському обліку. Головний бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Пам'ятайте:бухгалтер повинен правильно визначити термін позовної давності, оскільки це впливає результат розрахунку прибуток. Щоб уникнути помилки, тримайте орієнтир на статті 196, 200 та 203 Цивільного кодексу.

Бухгалтерська довідка щодо окремого обліку ПДВ: зразок

Документ може виглядати приблизно так:

Нагадаємо, що п. 4 ст. 149 НК РФ зобов'язує вести роздільний облік операцій, які оподатковуються ПДВ та не оподатковуються (вільні від податку). Щоб розуміти, як скласти зразок бухгалтерської довідкидля роздільного обліку ПДВ, вивчіть вимоги статті 170 НК.

Бухгалтерська довідка про заборгованість для суду: зразок

Цей документ може бути складений у найзагальнішому вигляді з посиланнями на довідкові дані, які форма хоче підтвердити у суді. Посилатись у довідці на те, що вона оформлена саме для судових цілей, зовсім необов'язково.

СУСПІЛЬСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ГУРУ» Адреса: 105318, м. Москва, вул. Гоголя, д. 8, офіс 15. ІПН 7722123456, КПП 772201001 Бухгалтерська довідка №3-с В результаті інвентаризації розрахунків з контрагентами 06 лютого 2017 року виявлено дебіторську заборгованість ТОВ «Бубен» (ІПН 7719456789, КПП 771901001, адреса: м. Москва, вул. Квасова, д. 9, к. 6), за якою не (Акт інвентаризації від 06.02.2017 № 22-інв). Ця заборгованість виникла за договором постачання товарів № 12/7 від 22.10.2016 р. Сума боргу – 500 000 (п'ятсот тисяч) карбованців 00 копійок. Термін оплати за договором – 31.12.2016 (включно). Генеральний директор ______________ /В.В. Краснов/ Головний бухгалтер ______________/Є.А. Широкова/ |

У 1С розподіл непрямих витрат, розрахунок собівартості продукції, що виготовляється, нарахування сум амортизації та ін. щомісячні операції розраховуються регламентними операціями при закритті місяця. Оскільки дані розрахунки відбуваються у фоновому режимі, бухгалтеру необхідно мати документи, що підтверджують правильність розрахунку та детально описують розрахунок цих сум.

Закрити місяць та роздрукувати довідку-розрахунок

Знайти довідку із «Закриття місяця» можна, перейшовши до розділу «Операції–Закриття місяця». Бухгалтерська довідка-розрахунок буде доступна лише при успішному завершенні регламентної операції, і про це засвідчуватиме зелена галка поруч із відповідною операцією.

Звіт з розрахунком можна відкрити, натиснувши на виконану операцію або «Довідки-розрахунки».

Мал. 1 Відкриття звітів із «Закриття місяця»

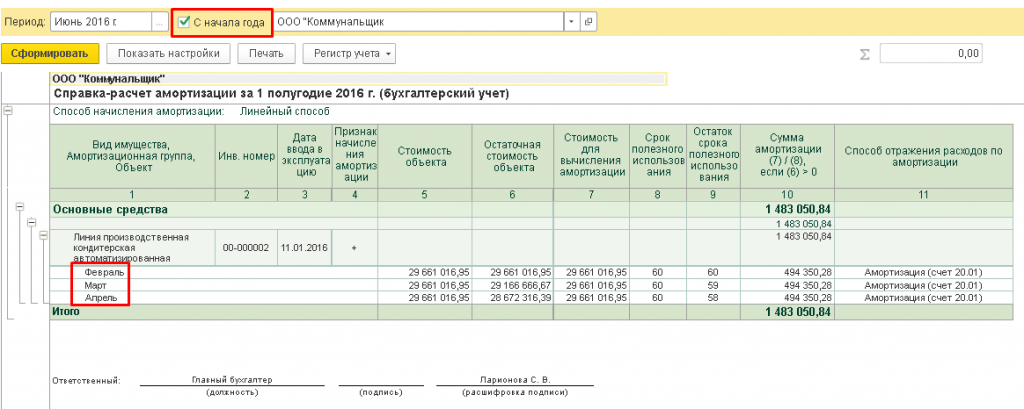

Розрахунок амортизації через регламентну операцію проводиться щомісяця. Після розрахунку можна відкрити та роздрукувати відповідну довідку.

Довідка-розрахунок амортизації допомагає побачити список операційних систем, на які зараховується амортизація. Тут буде відображено дату занесення ОС, вартість і залишкову вартість (первинна вартість за вирахуванням амортизації) об'єкта, термін погашення, залишок терміну і сума амортизування.

Якщо в довідці встановити галку «З початку року», тоді звіт виведуть дані в розбивці по місяцях, починаючи з початку року. Разом виводитиметься наростаюча сума з початку року.

Мал. 2 Формування звіту з амортизації

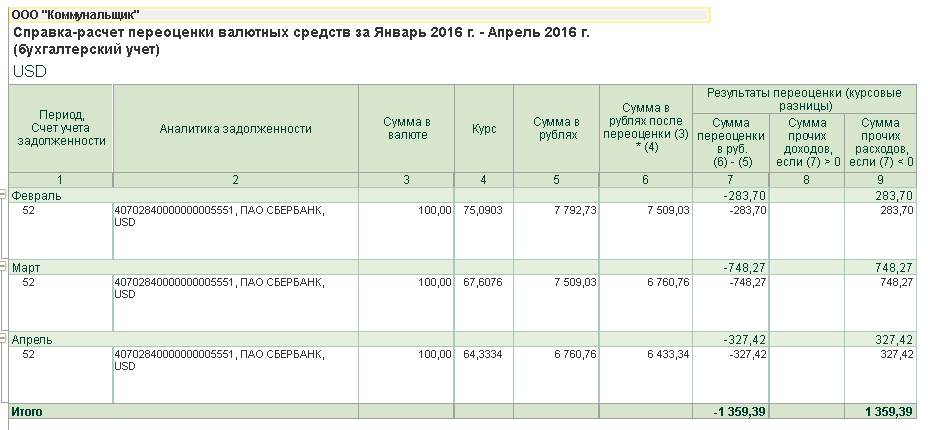

Для підрахунку амортизаційної премії, яка приймається до складу видатків поточного періоду, використовується Довідка-розрахунок «Амортизаційна премія», а довідка «Переоцінка валютних коштів» відображає переоцінку активів та заборгованостей в іноземній валюті.

Мал. 3 Формування звіту з переоцінки валюти

Довідка-розрахунок «Калькуляція собівартості» необхідна аналізу складу витрат за вироблення товарів чи послуг. Друковану форму довідки можна застосовувати як обліковий документ, що підтверджує склад, кількісні та грошові показники витрат на вищезазначений процес за звітний місяць.

Мал. 4 Формування калькуляції собівартості

Для рознесення витрат, які не можна безпосередньо занести на виготовлення товарів, беруть Довідку-розрахунок рознесення непрямих витрат відповідно. У ній показано, як розподілені загально-виробничі та -господарські витрати на витрати основного та допоміжних виробництв.

Друкована форма звіту є обліковим документом, який затверджує рознесення загальновиробничих та загальногосподарських витрат у місяці формування звіту.

Якщо вартість доставки товару складу фірми не входить у собівартість товару, то кінці місяця проводиться розподіл транспортних витрат. Довідкою «Транспортні витрати» можна відстежити порядок нарахування цих витрат за торговими операціями, що належать до залишків товарів на кінець місяця, з метою формування прямих витрат за торговими операціями звітного періоду.

Налаштування

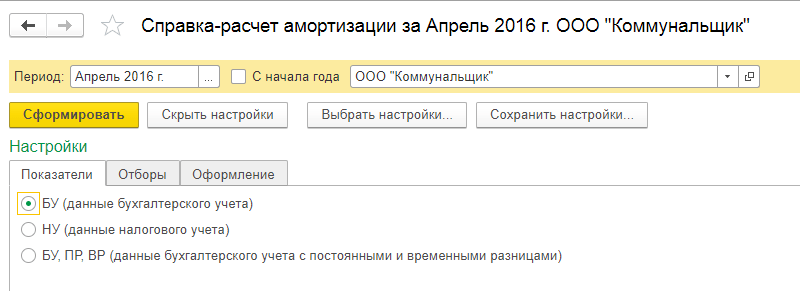

Оскільки бухгалтерські довідки-розрахунки представлені звітами, існує можливість гнучкого налаштування показників звітів: тут можна встановити необхідні відбори. Наприклад, для довідки щодо розрахунку амортизації можна вказати, за даними якого обліку виводити звіт. Автоматом довідка формується за бухобліком.

Мал. 5 Показники звіту з розрахунку Амортизації

Також можна застосувати різні варіанти оформлення до Довідок, наприклад оформити таблицю з розрахунками в класичній чорно-білій гамі або розфарбувати звіт у яскраві відтінки.

Мал. 6 Налаштування оформлення Довідки-звіту

Також весь список довідок можна відкрити, якщо перейти до розділу «Операції-Довідки-розрахунки». Довідка сформується, якщо у заданому періоді було здійснено відповідні операції.

Мал. 7 Довідки-розрахунки до 1С Підприємство 8.3

Таким чином, аналіз розрахунків за підсумками виконання регламентних закриттів місяця у програмі 1С Бухгалтерія редакція 3.0 організовано у вигляді зручних та зрозумілих довідок-звітів. Бухгалтер може швидко роздрукувати необхідну довідку та проаналізувати здійснені розрахунки.

Документ "Бухгалтерська довідка"

Документ є аналогом операції, введеної вручну, лише на відміну від неї документ має свою друковану форму і певний сервіс для визначення того, як повинна відображатися операція з метою податкового обліку.

Введення нового документа "Бухгалтерська довідка"здійсняться вибором пункту "Бухгалтерська довідка"з підменю "Загального призначення"меню "Документи"головне меню програми.

У реквізиті "Зміст"вказується зміст операції. Заповнення табличної частини аналогічне до заповнення операції введеної вручну.

На закладці "Податковий облік"вводяться проводки для відображення аналогічної операції з метою податкового обліку.

Як допомога в заповненні даних на закладці "Податковий облік"можна використовувати кнопку "Заповнити НУ". Після натискання цієї кнопки автоматично заповнюється закладка "Податковий облік"на підставі проводок, введених на закладці "Бухгалтерський облік". Хоче звернути увагу на те, що обов'язково необхідно перевірити наповнене заповнення і при необхідності підкоригувати вручну заповнені дані.

Сформувати друковану форму бухгалтерської можна за кнопкою "Друк". У друкованій формі відображається лише та інформація, яка введена на закладці "Бухгалтерський облік".

Під час проведення за кнопкою "ОК"документ формує проведення за тими рахунками та об'єктами аналітичного обліку, які вказані в табличній частині документа.

У бухгалтерському та податковому обліку всі операції мають оформлятися документально. Підтверджувати розрахунки бухгалтера можуть такі документи як бухгалтерські довідки. У програмі «1С:Бухгалтерія 8» довідки-розрахунки оформляються за регламентними операціями закриття місяця (списання непрямих витрат, собівартість випущеної продукції та наданих послуг тощо). У цій статті ми розповімо вам про нові довідки-розрахунки, які можна формувати в програмі «1С:Бухгалтерія 8» (ред. 3.0), та про додані в них функції.

Нові довідки-розрахунки

У «1С:Бухгалтерії 8» (ред. 3.0) можливості формування довідок-розрахунків розширено, до їх складу було додано такі функції:

- можливість отримувати дані наростаючим підсумком початку року;

- ілюстровані розрахунки з амортизації, транспортних витрат та списання збитків минулих періодів для даних бухгалтерського обліку (БО);

- розширені налаштування відборів;

- налаштування оформлення;

- автоматичне наповнення підписів.

У програмі «1С:Бухгалтерія 8» (ред. 2.0) не всі регламентні операції ілюструвалися довідками-розрахунками, деякі ілюструвалися лише регістрами податкового обліку (НУ): Амортизація, Амортизаційна премія, Транспортні витрати, Збитки минулих років.

І тому їх не можна було подивитися з бухгалтерського обліку, і ще не можна було відкрити цей регістр з Закриття місяцята з регламентної операції.

Бухгалтер мав самому здогадуватися, що Закриття рахунку 44 «Недоліки обігу»відображається у регістрі податкового обліку Розрахунок списання транспортних витратпотрібно знайти його в меню.

Тому в «1С:Бухгалтерії 8» (ред. 3.0) ці регістри були перетворені на Довідки-розрахунки. Тепер вони формуються для даних по БО, НУ, ПР та ВР (постійні та тимчасові різниці) та відкриваються з Закриття місяця. Таким чином, регламентна операція Амортизація та знос основних засобівпридбала одразу дві довідки - Амортизаціяі Амортизаційна премія. Регламентна операція Закриття 44 рахунки «Недоліки обігу»має довідку-розрахунок Транспортні витрати, Списання непрямих витрат. А регламентна операція Списання збитків минулих роківмає однойменну довідку-розрахунок. Тепер докладніше про ці довідки.

Довідка-розрахунок амортизації

У довідці Амортизаціяпредставлені такі колонки, як: Вартість об'єкта, Залишкова вартість об'єкта, Вартість обчислення амортизації.

З таблиці довідки видно, що доки основний засіб не модернізувалося, його вартість для нарахування амортизації дорівнювала вартості об'єкта (маркер 1). А ось після модернізації – за залишковою вартістю об'єкта (маркер 2).

Таке правило застосовується для постійних різниць в амортизації (довідка-розрахунок Амортизація (бухгалтерський облік з постійними та тимчасовими різницями)).

Вартість обчислення постійних різниць в амортизації визначається за вартістю ПР у вартості об'єкта, доки проходила модернізація. А після модернізації – за постійними різницями у залишковій вартості об'єкта. У довідці-розрахунку є й тимчасові різниці - повну картину амортизації проілюстровано.

Довідка-розрахунок транспортних витрат

Це взагалі особлива довідка. Вона по-різному формується за даними бухгалтерського та податкового обліку. Це з тим, що у бухгалтерському і податковому обліку застосовуються різні методи розрахунку транспортних витрат.

У податковому обліку розподіл витрат на залишок нереалізованих покупних товарів відбувається відповідно до вимог статті 320 НК РФ.

А в бухгалтерському – транспортні витрати списуються пропорційно до витрат у податковому обліку.

У першому блоці довідки за даними податкового обліку ми бачимо, як сформувалася вартість покупних товарів у податковому обліку, бачимо, як виник залишок нереалізованих товарів (рис. 1). У другому блоці бачимо транспортні витрати податкового обліку, розрахунок середнього відсотка, який потрібно статті 320 НК РФ . І застосування цього відсотка до розрахунку залишку несписаних транспортних витрат (рис. маркер 3). Це колишній регістр податкового обліку щодо транспортних витрат.

Довідка для даних бухгалтерського обліку показує, що транспортні витрати списалися у бухгалтерському обліку пропорційно даним податкового обліку. Тому в першому блоці ми знову ж таки бачимо дані податкового обліку для того, щоб зрозуміти, як розрахувалася частка списання (рис. вище, маркер 4). А у другому блоці ми бачимо транспортні витрати бухгалтерського обліку та бачимо застосування частки до розрахунку суми списання до транспортних витрат за даними бухгалтерського обліку (див. маркер 5).

Корисні функціональні можливості налаштувань

Розглянемо тепер, які є в «1С:Бухгалтерії 8» (ред. 3.0) можливості формування та оформлення довідок, корисні для бухгалтера.

Формування із наростаючим підсумком з початку року

У програмі «1С:Бухгалтерії 8» (ред. 3.0) у деяких довідках-розрахунках з'явився такий прапор. З початку року. Але не у всіх. У деяких довідках такого прапора немає і це означає, що довідка завжди формується з початку року.

Для неї немає сенсу у формуванні за місяць (наприклад, це довідка Розрахунок податку на прибуток, довідка Списання збитків минулих років).

Якщо поставити прапор З початку року, то звіт сформується з періодичністю місяць, будуть показані обороти за місяцем (див. рис., маркер 1), і його підсумок буде сформовано з початку року.

Таким чином, тепер довідка-розрахунок Списання непрямих витрат, сформована з початку року, показує нам, як сформувалася сума непрямих видатків у декларації з податку на прибуток за рядком 040 (див. рис. вище, маркер 2).

Розширення налаштування відборів

Також було розширено налаштування відборів для формування довідок. У програмі «1С:Бухгалтерія 8» (ред. 3.0) список відборів ширший. Наприклад, у довідці-розрахунку Собівартість випущеної продукції та наданих послуг виробничого характерупропонується список відборів з Базу розподілу непрямих витрат, за Номенклатурі, за Номенклатурної групита ін. Для прикладу, у «1С:Бухгалтерії 8» (ред. 2.0) список відбору в такій же довідці був можливий лише за Номенклатурної групи.

Оформлення довідок-розрахунків та автопідстановка підписів

Також до «1С:Бухгалтерія 8» (ред. 3.0) було додано можливість налаштування варіантів оформлення. Тепер довідки-розрахунки оформлюються як стандартні звіти. На закладці Додаткові налаштуваннями можемо вказати варіанти оформлення, наприклад, Море- і тоді шапка забарвиться у гарний морський колір. А якщо ми ще й умовне оформлення поставимо, наприклад, для номенклатурної групи Різниця, то вона виділиться і відразу кидатиметься у вічі.

І ще одна нова функція – це заповнення розділу підписів. Розділ підписів заповнюється автоматично та у Довідки-розрахунки, і в стандартних Звітах. Якщо довідка формується за даними бухгалтерського обліку, то як відповідальна особа береться відповідальна за бухгалтерські регістри, а якщо для податкового обліку - то підставляються дані про відповідальне за податкові регістри.

Якщо некоректно вказано страхувальник, то програма видасть таке інформаційне повідомлення: "Документ призначений для реєстрації довідок інших страхувальників наших співробітників!". У цьому випадку як страхувальник з довідника обрано визначений елемент «Поточний роботодавець». Слід врахувати, що навіть якщо цей елемент було перейменовано, помилка залишиться. Необхідно внести до довідника «Роботодавці» новий елемент. На підставі даної довідки можливе формування документа «Запит до ФСС про перевірку роботодавця» (форма, затверджена Наказом МОЗ України від 24 січня 2011 року № 20н).

Реєстрація довідки про суму заробітку для розрахунку допомоги (вхідна)

1с бухгалтерія 3.0 довідка про заробіток для розрахунку допомоги

Внести до документа, що нараховує допомогу під час відпустки з догляду за дитиною, дані про доходи з минулого місця роботи також мають можливість в інформаційній системі 1С Зарплата. Щоб виконати цю операцію, необхідно увійти до документа щодо визначення середнього рівня доходів співробітника, який знаходиться в розділі меню, присвяченому посібникам, і у форму для введення інформації, що відкрилася, внести дані з довідки, наданої співробітником. Необхідно проконтролювати, що у налаштуваннях інформаційної системи 1С ЗУП встановлено параметр, що дозволяє враховувати нарахування заробітної плати від попередніх роботодавців.

Він зазвичай стоїть за замовчуванням, але в процесі роботи може бути змінений. Тому, щоб переконатися, що всі посібники нараховуватимуться коректно, рекомендується його ще раз перевірити.

Порядок реєстрації довідки про допомогу в 1с ЗУП

Порядок реєстрації довідки про допомогу у 1С ЗУП 30.08.2017 Щоб зареєструвати в інформаційній системі 1С Зарплатня довідку про величину доходів, яка застосовується для визначення розміру різних соціальних виплат та допомоги, рекомендується використовувати документ під назвою «Довідка для розрахунку допомоги». При його заповненні слід звернути увагу на такі моменти:

- Він доступний у розділі, присвяченому нарахуванню заробітної плати. Необхідно увійти до цього розділу інформаційної системи Зарплатня та управління персоналом та створити новий документ.

- У ньому автоматично буде вказано найменування організації, встановлене в налаштуваннях 1С ЗУП.

Наприклад, допомога з тимчасової непрацездатності оподатковується ПДФО, але не оподатковується страховими внесками, тому в одній довідці вони будуть зазначені, а в іншій — ні. До цієї довідки потрапляє лише той заробіток, на який нараховуються страхові внески. Вкладка «Дні хвороби, догляду за дітьми» заповнюється в тому випадку, якщо за період роботи співробітники мали лікарняні листи.

Потрібно також перевірити вкладки «Дані про страхувальника» та «Дані про застраховану особу», всі поля мають бути заповнені. Для друку довідки призначено відповідну кнопку в нижній частині форми. Для того, щоб внести до програми дані довідок попередніх страхувальників, які вам надають співробітники, необхідно перейти на вкладку «Розрахунок зарплати» та вибрати пункт «Довідки інших страхувальників».

Створюємо новий документ, обираємо організацію та співробітника.

Довідка для розрахунку посібників, що входить до 1с 8 3

Для реєстрації відомостей із довідки про заробіток, наданої співробітником, для розрахунку допомоги з тимчасової непрацездатності та у зв'язку з вагітністю та пологами, а також для розрахунку щомісячної допомоги з догляду за дитиною призначений документ «Довідка для розрахунку допомоги (вхідна)» (розділ Зарплата – Див. також – Довідки до розрахунку посібників).

- У полі «Співробітник» виберіть співробітника, який подав довідку про суму заробітку для розрахунку допомоги (рис. 1).

- У полі «Страховик» виберіть попереднього страхувальника, попередньо введеного до довідника «Роботодавці» (розділ Налаштування – Довідники – Роботодавці), який видав співробітнику довідку.

- У полі «Період роботи з…

Після введення інформації про попереднього роботодавця відомості про нього та дані з довідки автоматично враховуватимуться при розрахунку різних показників, необхідних для визначення розміру соціальних виплат та допомоги.

- У документі рекомендується вказати період часу, коли співробітник працював на попередньому місці роботи.

- Табличну частину необхідно заповнювати виходячи з довідки, наданої працівником. Як рік реалізації розрахунків встановлюється той, протягом якого є дані у довідці. Заробіток – усі доходи, які отримані на попередньому місці роботи співробітником та за якими нараховано внески до позабюджетних фондів (насамперед – до ФСС для формування допомоги по лікарняних та на час декретної відпустки).

Відповіді на запитання щодо програм 1С Запитання:Як ввести відомості про заробіток від попереднього роботодавця для розрахунку допомоги в «1С:ЗУП 8» (ред. 3)? Відповідь: Нарахування допомоги та виплат соціального характеру Для розрахунку допомоги відомості про заробіток від попереднього роботодавця реєструються документом «Довідка для розрахунку допомоги (вхідна)» (розділ Зарплата – Див. також – Довідки для розрахунку допомоги). Також дані відомості можна внести безпосередньо в документі «Лікарняний лист» (рис. 1) (розділ Зарплата – Лікарняні листи або розділ Зарплата – Створити – Лікарняний лист):

- На закладці "Головне" при натисканні на кнопку "Змінити дані для розрахунку середнього заробітку" відкривається форма "Введення даних для розрахунку середнього заробітку". У цій формі за кнопкою «Додати довідку з попер.

Помилки - Опис рішень помилок в 1С: ЗУП 8 - Довідка іншого страхувальника про заробіток Довідка іншого страхувальника про заробіток Питання: Як у зарплаті 8 ввести довідку, видану співробітнику про його заробіток іншим страхувальником? Відповідь: У програмі 1С:Зарплата та управління персоналом є окремий документ «Довідка іншого страхувальника про заробіток», призначений саме для відображення довідок, що надаються співробітниками, про доходи, отримані у попередніх роботодавців (страхувальників). Використовуються дані введених документів для подальшого розрахунку лікарняних та допомог по догляду за дитиною. Введення довідки про заробіток здійснюється через меню Розрахунок зарплати по організаціях → Неявки → Довідки інших страхувальників про заробіток, де як параметри вказуються співробітник, страхувальник, період роботи, розрахункові роки і, власне, заробіток.

Також необхідно відобразити кількість днів хвороби або відпустки для догляду за дитиною та інших причин, коли працівник був відсутній на роботі, але заробітна плата йому нараховувалася.

- Після заповнення всіх реквізитів документ слід провести, зберегти та закрити.

При необхідності інформацію про доходи з минулого місця роботи можна внести безпосередньо до лікарняного листа, який також оформляється у 1С Зарплата. Цей документ призначений для визначення розміру допомоги на період хвороби, і для цього потрібні відомості про доходи, нараховані співробітнику попереднім роботодавцем. Щоб внести потрібні відомості, слід запустити в документі процедуру зміни даних для розрахунку середнього рівня доходів, натиснувши однойменну кнопку.

Далі потрібно додати довідку від попереднього роботодавця та заповнити її на підставі наданого працівником документа.

Популярне

- Соколов-Соколенок Микола Олександрович (Sokolov-Sokolenko Nikolay Aleksandrovich)

- Вивчення хімічного складу полімерів ЯМР – спектроскопія

- Що таке бухгалтерська довідка Де знаходиться бух довідка в 1с 8

- Заява про уточнення платежу до податкової Податкова невірно надіслала повідомлення про уточнення платежу

- Повернення ндфл працівнику, проводки та уточнені довідки

- Як готується лазіння в домашніх умовах

- Чи можна м'ясо лося. Лосине м'ясо. «Могутня шкідливість» - чого варто побоюватися

- Навіщо сниться Дзвінок уві сні, сонник бачити Дзвінок що означає?

- Переклади Псалтирі російською мовою

- Управління персоналом. Базаров Т.Ю. Біографія Освіта, вчені ступені та вчені звання