Податкові регістри в 1с. Вчимося бачити регістри

Бухгалтерія- складне, вузькоспеціалізоване напрямки. Незважаючи на це, воно вкрай затребуване в будь-якому бізнесі, на різних підприємствах. Постійно мінливі тенденції світового та вітчизняного ринку змушують бухгалтерів проводити весь час в гортанні паперів.

Однак існують програми, завдяки яким вести документацію підприємств набагато простіше. Серед безлічі утиліт, п'єдестал займає програма 1С 8.3. Податковий регістр в 1с 8.3 необхідний для того, щоб фіксувати і накопичувати всю інформацію, яка міститься в первинній документації, яка оформлюється при здійсненні господарської операції. З 2013 року були внесені коректування в Федеральний закон № 402-ФЗ, де сказано про необхідність формувати регістри податкового обліку в 1С 8.3. Основна мета податкового обліку в даній програмі - розрахунок податку на прибуток.

Єдине, що необхідно для безпомилкової експлуатації програми 1С - правильна настройка. Зробити це можна самостійно, на просторах рунета знаходиться безліч інформаційних статей та відео оглядів. Однак якщо ви не впевнені в своїх силах, краще звернутися за допомогою до фахівців, в чию компетенцію входить настройка програми

Як відбувається налаштування програми

Припустимо, що в перебігу деякого часу, ви вносили в регістр різну інформацію, а також документацію, яка безпосередньо відноситься до вашої компанії. В результаті необхідно оформити звіт. Щоб не заплутатися у величезному потоці інформації, податкові регістри дозволяють сформувати «проводки». Простими словами вводиться одна і більш записів в один регістр. В результаті регістри податкового обліку в 1С 8.3 легко знайти, переглядати і при необхідності вносити правки.

Аналітичні регістри податкового обліку поділяються на кілька груп:

- Регістр обліку господарської операції;

- Регістр з інформацією про зміни стану в обліковому об'єкті;

- Регістр проміжного розрахунку;

- Регістр створення звітної інформації.

Податкові регістри по ПДФО

Прибутковий податок є загальнодержавним податком, який регулюється розділом IV. Він нараховується на зарплату, відпустку, дивіденди, лікарняний і інші доходи. В 1С є однойменна вкладка «нарахування заробітної плати». Тут можна налаштовувати нарахування, утримання. Використовувати програму дуже зручно, оскільки податкові регістри по ПДФО в 1с 8.3 мають проводки. Після кожної операції, вони автоматично потраплять в цю проводку.

Використовуючи цю програму, можна своєчасно знайти помилку в даних, завдяки функції «універсальний звіт». Також відбувається швидке налаштування всіх реквізитів, вказівок, документів. З огляду на таку багатофункціональність, утиліта користується колосальним попитом.

Пошук потрібного регістра

Інтерфейс програми заслуговує на особливу увагу, оскільки її інтерфейс зрозумілий пересічному користувачеві.

- Зайдіть в головне меню, яке знаходиться у верхньому кутку програми, і натисніть «всі функції».

- Вам відкриються осередки, де можна переглянути потрібні регістри, записи, документи та форми.

Якщо ця команда недоступна, вам необхідно її додати в такий спосіб: «сервіс» - «параметри» - і встановити галочку «відобразити всі функції».

На практиці не завжди податковий і бухгалтерський облік тотожні. Часто фінансовий результат, що складається за бухгалтерськими даними, не збігається з прибутком за податковими відомостями. Відбувається це через:

- Нормування витрат податковим законодавством;

- Невизнання деяких статей витрат для цілей оподаткування;

- Перенесення збитків, отриманих в попередніх періодах.

Для відображення таких розбіжностей використовуються рахунки обліку постійних і тимчасових різниць:

- Рахунок 09 для негативно відхилення;

- Рахунок 77 для позитивного відхилення.

Податковий облік в програмі 1С

У програмі 1С Підприємство 8.3 для формування операцій по відображенню постійних і тимчасових відхилень бухгалтерського і податкового обліку необхідно передбачити таку функцію в обліковій політиці. Зробити це можна проставивши позначку при встановленні параметрів для закладки «» - «Застосовується ПБО 18/02« Облік організації »

Закон про податки і збори встановлює зобов'язання всіх організацій, які застосовують загальну систему оподаткування, вести податковий облік для визначення складу витрат при формуванні податкової бази по податку на прибуток. У програмі 1С Підприємство можна сформувати:

- Первинні документи для обліку з метою оподаткування;

- Податкові регістри;

- Розрахунки, що формують податкову базу.

У кожному документі міститься перелік обов'язкових реквізитів:

- Найменування;

- Дата або період формування;

- Склад господарської операції;

- Одиниця виміру;

- Підпис і розшифровка особи, відповідальної за складання.

Для формування регістрів, що відображають податкову інформацію, в 1С потрібно перейти в розділ «Звіти», підрозділ «Податок на прибуток».

Кнопка «Регістри податкового обліку» відкриває список доступних для формування документів. Даний блок згрупований в 4 розділи:

- Розділ регістрів для відображення звітних даних;

- Розділ регістрів для узагальнення проміжних розрахункових результатів;

- Розділ регістрів, які враховують стан одиниць податкових відомостей;

- Розділ регістрів, які збирають інформацію по господарським операціям.

Кожен з розділів складається з переліку доступних для формування регістрів. Формування документів за звітними даними дозволяє здійснити ведення податкового обліку та аналітичного контролю над показниками узагальненої інформації для складання декларації з податку на прибуток. В цьому розділі формуються документи, відомості з яких потрапляють до податкового розрахунку.

Важливо: програма формує документ за формами повністю відповідає вимогам законодавства, але для можливості їх застосування необхідно затвердити представлений вид регістрів в обліковій політиці підприємства.

Регістри проміжних розрахунків це більш повний документ, що дозволяє відобразити відомості про склад витрат в аналітиці по кожній операції. Регістри стану одиниці податкового обліку формуються після скоєння регламентних операцій і відображають аналітику за окремими показниками одиниць податкового обліку. Регістри обліку господарських операцій відображають руху по рахунках, які змінюють або формують склад витрат з метою оподаткування.

Кожен звіт можна налаштувати шляхом додавання угруповань, відбору за рахунками, додаткових полів і сортування.

Важливо: перед складанням реєстрів обліку з метою оподаткування необхідно перевірити проведення всіх передбачених регламентних операцій, якщо будь-які операції не проведене, документи будуть містити некоректні дані.

1С Підприємство дозволяє формувати регістри і для малих підприємств, відкрити їх можна через розділ «Звіти» - «Звіти для малих підприємств».

Кнопка «регістри обліку малих підприємств» відкриває список документів, які можна сформувати, якщо організація відноситься до категорії малих або мікро-підприємств. Тут формуються:

- Відомості за основними засобами і амортизації;

- Відомості по матеріально-виробничих запасів;

- Відомості за витратами на капвкладення;

- Відомості за витратами на виробництво;

- Відомості по обороту грошових коштів;

- Відомості за розрахунками та інших операціях;

- Відомості з продажу;

- Відомості за розрахунками з постачальниками;

- Відомості за розрахунками з персоналом;

- Зведені відомості;

- Книги фактів господарської діяльності.

Кожен з цих звітів являє собою регістр, що відповідає вимогам законодавства з наявності обов'язкових реквізитів.

Облік податку на прибуток в 1С

Для формування записів по в програмі 1С Підприємство передбачені операції по закриттю періоду, які відносяться до категорії регламентних і відкриваються в розділі «Операції».

Операція автоматично формує відображення бухгалтерської та податкової інформації щодо розрахунку прибутку. Якщо в бухгалтерських і податкових відомостях виникають тимчасові або постійні різниці програма відобразить їх як відстрочений податковий актив або відстрочене податкове зобов'язання на відповідних рахунках.

Важливо: при здійсненні закриття місяця обов'язково дотримання чіткої послідовності виконання операцій, так як порушення послідовності призведе до помилки і переривання подальшого розрахунку.

Для того, щоб провести операцію закриття місяця необхідно натиснути кнопку «Виконати закриття» або зробити ручне проведення кожної позиції шляхом натискання лівої кнопки миші і вибору пункту «Виконати операцію».

До кожної з операції можна сформувати первинний документ - довідку-розрахунок. Її можна сформувати через кнопку «Довідки-розрахунки» або натиснувши лівою кнопкою миші на необхідну операцію і вибравши команду з найменуванням регістра. Перевірити зроблені записи можна через команду «Показати проводки».

Розрахунок податку на прибуток робить в програмі проводки:

- Д99К68.04.1 - для відображення сум, що підлягають сплаті в регіональний бюджет;

- Д99К68.04.2 - для відображення сум, що підлягають сплаті до федерального бюджету.

Перевірити правильність ведення обліку з метою оподаткування і відображення тимчасових різниць можна через формування оборотно-сальдової відомості, де в налаштуваннях потрібно задати параметр відображення даних бухгалтерського та податкового обліку. Сальдо господарських операцій за бухгалтерськими даними повинні дорівнювати сумі операцій за даними обліку для оподаткування з постійними і тимчасовими різницями.

Важливо: оборотно-сальдова відомість з настройками, що відображають бухгалтерську і податкову інформацію про діяльність організації, є універсальним регістром, допускається його використання для розрахунку податкової бази по податку на прибуток.

Для того щоб перевірити, чи правильно відображений постійний податковий актив в 1С необхідно виявити рахунок, на якому він виник. Наприклад, в разі застосування коефіцієнта прискореної амортизації при покупці майна в лізинг або при включенні до складу витрат амортизаційної премії, сума різниці виникне при обчисленні амортизації, а саме на 02 рахунку.

Ще одним способом для перевірки актуальності відображення податкової інформації є множення залишку по 99 рахунку і податкової ставки податку на прибуток. Сума, отримана в результаті, повинен дорівнювати сумі, отриманої після множення залишку за даними бухгалтерського обліку на 99 рахунку, з множенням постійних і тимчасових різниць на ставку податку.

Важливо: щоб уникнути помилок в податковому обліку, рекомендується якомога рідше робити ручні коригування руху документів і по можливості відмовлятися від операцій введених вручну, так як програма 1С Підприємство передбачає документи для відображення майже всіх видів операцій господарюючого суб'єкта.

Платники податків з податку на прибуток організацій зобов'язані вести аналітичні регістри податкового обліку. Податковим Кодексом РФ встановлено, що форми регістрів і порядок відображення в них аналітичних даних податкового обліку розробляються платником податку самостійно і встановлюються додатками до облікової політики організації для цілей оподаткування. У програмі «1С: Бухгалтерія 8» є більш 30 спеціалізованих звітів для складання регістрів податкового звіту. Для більшості платників податків цього може бути достатньо, щоб виконати встановлені вимоги податкового обліку. У статті д.е.н., професор С.А. Харитонов розповідає про ведення регістрів податкового обліку з метою обчислення податку на прибуток на прикладі програми «1С: Бухгалтерія 8» (ред. 3.0).

Вимоги до регістрів податкового обліку

Підтвердженням даних податкового обліку є:

- первинні облікові документи (включаючи довідку бухгалтера);

- аналітичні регістри податкового обліку;

- розрахунок податкової бази.

Під аналітичними регістрами податкового обліку розуміються зведені форми систематизації даних податкового обліку за звітний (податковий) період, згруповані відповідно до вимог глави 25 НК РФ.

В обов'язковому порядку форми повинні містити такі реквізити:

- найменування регістру;

- період (дату) складання;

- найменування господарських операцій;

- вимірювачі операції в грошовому і натуральному (якщо це можливо) вираженні;

- підпис (розшифрування підпису) особи, відповідальної за складання регістра.

Форми регістрів і порядок відображення в них аналітичних даних податкового обліку, згідно зі статтею 314 НК РФ, розробляються платником податку самостійно і включаються в додаток до облікової політики для цілей оподаткування.

Регістри податкового обліку «1С: Бухгалтерія 8»

У програмі «1С: Бухгалтерія 8» (ред. 3.0) є більше 30 спеціалізованих звітів для складання регістрів податкового звіту.

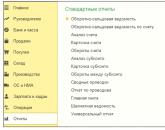

Їх перелік наведено на формі Регістри податкового облікув розділі Облік, податки, звітність(Рис. 1).

За призначенням аналітичні регістри податкового обліку «1С: Бухгалтерія 8» поділяються на такі групи:

- Регістри обліку господарських операцій;

- Регістри обліку стану одиниці податкового обліку(Регістри інформації про зміну стану об'єкта обліку);

- Регістри проміжних розрахунків;

- Регістри формування звітних даних.

Регістри обліку господарських операційпризначені для узагальнення інформації про факти діяльності господарюючого суб'єкта, які призводять до виникнення об'єкта податкового обліку.

Регістри обліку стану одиниці податкового облікупризначені для збору інформації про наявність та рух об'єктів податкового обліку.

Регістри проміжних розрахунківвиконують допоміжну функцію: використовуються на етапі формування вартості об'єкта обліку, а також як джерело інформації для заповнення регістрів формування звітних даних.

призначені для узагальнення інформації про визнаних доходи та витрати звітного (податкового) періоду, розрахунку податкової бази та розшифровки окремих доходів і витрат в декларації з податку на прибуток.

Для більшості платників податків формуються в програмі «1С: Бухгалтерія 8» регістрів може бути досить, щоб виконати вимоги Податкового Кодексу РФ в частині підтвердження даних податкового обліку.

на формі Регістри податкового облікузвіти для складання регістрів розташовані в зворотній послідовності (на відміну від «1С: Бухгалтерія 8» (ред. 2.0)), тобто спочатку наведені звіти для складання регістрів формування звітних даних, потім звіти для складання регістрів проміжних розрахунків і т. д. ( см. рис. 1). Обумовлено це, головним чином, ергономічними міркуваннями. Регістри формування звітних данихплатникам податків доводиться формувати найчастіше, як правило, за один і той же період багаторазово, щоб переконатися в правильності складання декларації з податку на прибуток організацій.

Для складання реєстру потрібно подвійним клацанням на найменуванні відкрити форму відповідного звіту, вказати період, організацію і натиснути на кнопку сформувати звіт.

Регістри формуються за даними податкового обліку на рахунках плану рахунків бухгалтерського обліку «1С: Бухгалтерія 8». При складанні регістру інформації про об'єкт основних засобів додатково використовується інформація про об'єкти обліку, яка зберігається в спеціальних регістрах.

Регістри податкового обліку «1С: Бухгалтерія 8» мають уніфіковану форму оформлення і містять всі обов'язкові реквізити (рис. 2).

Особа, посаду і розшифровка підпису особи, відповідальної за складання регістра, які повинні виводитися в формі регістра, вказуються в списку Відповідальні особи організації.

У звітах передбачена можливість настройки угруповання і відбору даних (закладка Основні налаштування), А також включення в реєстр додаткової інформації про об'єкти обліку, сортування даних і оформлення регістру (закладка Додаткові налаштування).

У сформованому реєстрі є можливість відкрити документ, яким операція відображена в податковому обліку.

Наприклад, для регістра податкового обліку Доходи від реалізації товарів, робіт, послугце буде Звіт про роздрібні продажі.

Довідки-розрахунки

Для окремих видів витрат Податковим кодексом РФ встановлено спеціальні правила визначення суми витрат, які враховуються при розрахунку податкової бази звітного (податкового) періоду. Так, витрати на добровільне страхування, на окремі види реклами, представницькі витрати враховуються у витратах періоду за нормативом; по транспортним витратам визначається сума витрат, яка відноситься до реалізованих товарів; по амортизується майну платник податків має право застосовувати амортизаційну премію в розмірі до 30% початкової вартості (витрат «на модернізацію»); прямі витрати на виробництво і реалізацію продукції необхідно розподіляти між реалізованої продукцією і продукцією на складі і т. д. Необхідні розрахунки за такими видатками в «1С: Бухгалтерія 8» виробляються при виконанні відповідних регламентних операцій закриття місяця, а для документального підтвердження розрахунків (підтвердження даних податкового обліку по регламентної операції) в програмі передбачені Довідки-розрахунки. Їх перелік наведено на формі Довідки-розрахункив розділі Облік, податки, звітність(Рис. 3).

Довідки-розрахунки амортизаційна премія, нормування витраті Списання збитків минулих роківпризначені для підтвердження даних тільки податкового обліку (в бухгалтерському обліку амортизаційна премія не застосовується, витрати не нормуються, збитки минулих років не переносяться на майбутнє). Решта довідки-розрахунки (за винятком довідок-розрахунків Податкові активи та зобов'язанняі Перерахунок відкладених податкових активів і зобов'язань) Призначені для підтвердження даних як бухгалтерського, так і податкового обліку.

для складання Довідки-розрахункупотрібно подвійним клацанням на найменуванні відкрити форму відповідного звіту, вказати період складання, організацію, на панелі основних налаштувань встановити перемикач показникив положення НУ (дані податкового обліку)і натиснути на кнопку сформувати звіт.

Детальну інформацію про призначення і порядок складання регістрів податкового обліку, а також довідок-розрахунків, що підтверджують дані податкового обліку, в «1С: Бухгалтерія 8» можна знайти на ІТС в довіднику «Облік з податку на прибуток організацій».

Від редакції.Про формування регістрів бухгалтерського обліку в програмі «1С: Бухгалтерія 8» читайте в номері 7 (липень) «БУХ.1С» за 2013 рік. З порядком формування регістрів бухгалтерського обліку в електронному вигляді з підписанням електронним підписом і їх зберіганням в інформаційній базі на прикладі «1С: Бухгалтерія 8» (ред. 3.0) можна ознайомитися в номері 9 (вересень) «БУХ.1С» за 2013 рік.

У спеціальних регістрах. Податковий облік організовується своїми силами, а порядок його ведення закріплюється в обліковій податковій політиці (ст. 313 НК РФ). Регістри податкового обліку, в яких ведеться облік, теж розробляються самостійно, оскільки податкові органи встановлювати обов'язкові облікові форми не має права. У цій статті ми розглянемо, якими бувають податкові регістри, як вони ведуться, і наведемо зразки заповнення.

Розробка форми регістрів податкового обліку

НК РФ не містить переліку податкових регістрів, необхідних для формування бази по податку. Кожна організація розробляє регістри сама, тому й виглядати вони можуть абсолютно по-різному. Як правило, це таблиці, зі змісту яких зрозуміло, як фірмою формується податкова база. Вести регістри податкового обліку можна електронно у вигляді таблиць Excel, в спеціальній бухгалтерській програмі або на паперових носіях.

За основу при розробці регістрів можна взяти регістри бухобліку і доповнити їх усім необхідним, або ж створити податкові регістри «з нуля». У будь-якому випадку вони повинні містити всі рядки і графи, необхідні для відображення даних.

Платник податків сам вирішує, які дані містять регістри, але існують і обов'язкові реквізити, які повинні включатися в будь-які види аналітичних регістрів податкового обліку підприємства. До них відносяться (ст. 313 НК РФ):

- найменування;

- дата складання або період,

- грошове вираження операції, а якщо можливо, то і натуральне,

- найменування госпоперацій,

- підпис (з розшифровкою), відповідального за складання регістра.

Як шаблон при розробці документів податкового обліку можна використовувати і регістри податкового обліку, перелік яких був рекомендований податковою службою на допомогу платникам податків ще в 2001 році (Рекомендації МНС РФ для обчислення прибутку відповідно до гл.25 НК РФ, опубліковані 19.12.2001).

Складати окремий регістр на кожен рядок декларації з податку на прибуток не потрібно. Кількість податкових регістрів фірма встановлює облікової політики, за умови, що вони повною мірою обґрунтовують дані, зазначені в декларації. Податківці можуть притягнути до відповідальності за відсутність тільки тих регістрів, які підприємству необхідно вести відповідно до своєї облікової політики (див., Наприклад, постанова ФАС Поволзької округу від 14.07.2009 № А65-27027 / 2007).

Вимоги НК РФ до податкових регістрів

Форми аналітичних регістрів податкового обліку, що є додатком до облікової політики підприємства, служать підтвердженню даних нарівні з первинними документами і розрахунком податкової бази (ст. 313 НК РФ). Вимоги, які податкове законодавство пред'являє до них, такі:

- неприпустимо вносити дані в регістр без дотримання хронологічного порядку і безперервності;

- аналітичний облік податкових даних в регістрах повинен розкривати порядок формування податкової бази;

- зберігати регістри слід так, щоб виключити несанкціоноване виправлення даних в них;

- за правильність відображення госпоперацій в регістрах відповідають особи, їх складові; кожне внесене до податкового регістр виправлення помилок повинно підтверджуватися підписом відповідальної особи, з обґрунтуванням виправлення і зазначенням дати;

- дані податкового обліку, в тому числі і регістри, складають податкову таємницю; особи, які мають до них доступ, несуть відповідальність за розголошення податкової таємниці відповідно до законодавства.

Регістри податкового обліку: мінімальний перелік

Які регістри знадобляться підприємству для обліку податку на прибуток? Оскільки податковим об'єктом є прибуток, щоб визначити її розмір слід знати суму доходів і витрат платника податку, а значить, в будь-якому випадку повинні бути присутніми регістри податкового обліку:

Регістри податкового обліку, зразок яких можна скачати нижче, заповнюються згідно з даними бухобліку за рахунками 20, 26, 40, 43, 44, 90, 91 та ін., З урахуванням положень глави 25 НК РФ. При цьому потрібно пам'ятати, що не всі дохідні і видаткові бухгалтерські операції враховуються в податковому обліку, а значить, і в податкові регістри вони не вносяться. Дохід від реалізації не включає суму ПДВ. Деякі витрати в цілях оподаткування не можна прийняти в повній сумі, а тільки в межах встановлених норм.

Необхідність заповнення інших регістрів податкового обліку може виникнути, якщо підприємство веде кілька видів діяльності, або здійснює операції, що оподатковуються в особливому порядку.

Де складаються регістри податкового обліку в "1С: Бухгалтерія 8" (ред. 3.0)?

У програмі аналітичні регістри податкового обліку складаються за допомогою спеціалізованих звітів, перелік яких знаходиться на формі "Регістри податкового обліку".Регістри формуються за даними податкового обліку на рахунках бухгалтерського обліку, мають уніфіковану форму оформлення і містять всі необхідні реквізити. Всі регістри діляться на чотири групи - регістри формування звітних даних, регістри проміжних звітів, регістри стану одиниці податкового обліку та регістри обліку господарських операцій.

Для переходу до форми регістрів податкового обліку виконайте наступне:

1. Меню: Звіти–Податок на прибуток – Регістри податкового обліку. (Рис.1).

2. Клацніть двічі клацнути по посиланню відповідного звіту.

3. Вкажіть період, за який формується звіт. В панелі кожного звіту розташовані настройки, за допомогою яких можна налаштувати додаткові рівні групування, відбір, висновок додаткових даних про об'єкти обліку, оформлення регістру, сортування.

Для цього натисніть на панелі кнопку "Показати налаштування"і необхідні настройки на обраних закладках (Рис. 2).

4. Натисніть кнопку "Сформувати".Сформований звіт буде містити всі необхідні реквізити (Рис. 3). У сформованому реєстрі можна відкрити документ, яким відображено операцію в податковому обліку.

(Рис.1)

(Рис.2)

(Рис.3)

Популярне

- Відображення товарообігу в обліковій моделі

- Рауз і облік за характеристиками

- Зуп 3.1 утримання позики. Утримання із зарплати співробітників в «1С»: практикум для бухгалтерів. Штрафи за порушення ПДР

- Відображення товарообігу в обліковій моделі

- Реєстр сплати ПДФО в 1с 8

- Чи коректна проводка 91

- Реєстраційна анкета загублена, що робити?

- Бухоблік інфо В 1с УПП змінити найменування матеріалу комплектацією

- Акціонери «Міраторг» розділили бізнеси

- Розкрито таємниця шахрайської "благодійності" уралу Рахімова